Lebensversicherungen unterscheiden sich nach Anlageform und Auszahlungsmodalität. Es gibt beispielsweise folgende Arten:

- Er- und Ablebensversicherung

- Risikoversicherung

- Rentenversicherung

- Fonds- und Indexgebundene Lebensversicherung

Vor dem Vertragsabschluss

Versicherungsunternehmen müssen Sie umfassend informieren:

- Wer ist das Versicherungsunternehmen? – Name, Sitz und Rechtsform

- Welches Recht wird angewandt?

- Auf welchen Kanälen wird das Versicherungsunternehmen mit Ihnen kommunizieren?

- Wie können Sie den Vertrag beenden? – Widerruf, Rücktritt, Kündigung

- Wer ist die zuständige Stelle für Beschwerden in Ihrer Versicherung?

- Gibt es ein Sicherungssystem?

- Wie viel Steuer zahlen Sie für Ihre Versicherung?

Während der Laufzeit

Bei Lebensversicherungen und Rentenversicherungen müssen Sie eine jährliche Wertnachricht von der Versicherung erhalten. Der aktuelle Rückkaufswert muss darin ausgewiesen sein.

- Lebensversicherung – Die Wertnachricht muss eine aktuelle Prognose des Auszahlungsbetrages zu Vertragsende beinhalten.

- Rentenversicherung – Die Wertnachricht muss eine aktuelle Prognose der zu erwartenden Rentenhöhe zu Vertragsende enthalten.

Für Er- und Ablebensversicherungen wird vom Versicherungsunternehmen ein Deckungsstock gebildet. Das bedeutet, dass das für Sie veranlagte Kapital getrennt vom übrigen Vermögen der Versicherung verwaltet werden muss. Der Deckungsstock bildet im Konkurs eine Sondermasse, aus der die Ansprüche der Versicherten bevorzugt zu befriedigen sind. Der Deckungsstock soll die volle Befriedigung der Versicherten im Konkursfall gewährleisten.

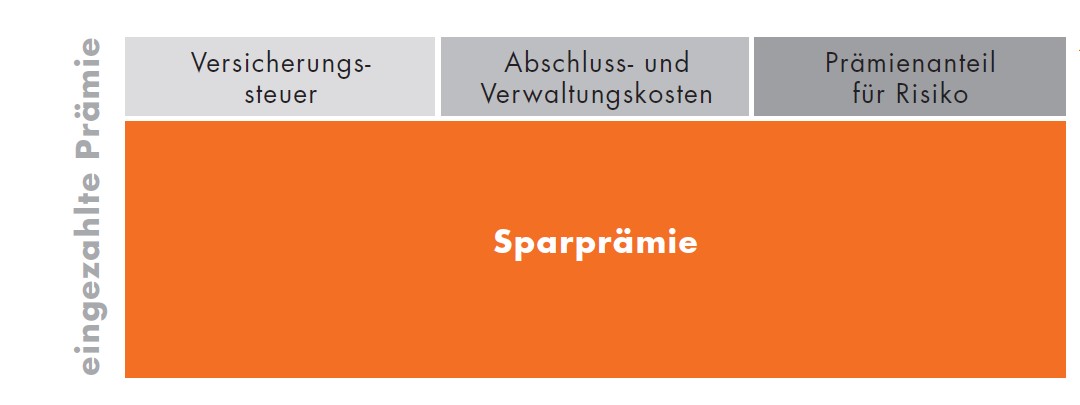

Bitte beachten Sie, dass von der einbezahlten Prämie die Versicherungssteuer, Abschluss- und Verwaltungskosten sowie Risikokosten und eine eventuelle Provision eines Vermittlers abgezogen werden. Der Restbetrag (Sparprämie) wird veranlagt oder mit dem Garantiezinssatz verzinst.

Sie wollen die Lebensversicherung vorzeitig kündigen?

Die Lebensversicherung ist für eine sehr lange Laufzeit konzipiert. Eine vorzeitige Kündigung widerspricht dem Wesen des Produkts und ist für Sie mit Verlusten verbunden. Eine Kündigung insbesondere in den ersten Jahren nach Vertragsabschluss ist besonders nachteilig für Sie.

Je früher Sie den Vertrag kündigen, desto weniger bekommen Sie ausbezahlt. In den ersten Jahren nach Vertragsabschluss kann der Rückkauf auch mit Verlusten verbunden sein. Verlangen Sie bei Vertragsabschluss eine Rückkaufswerttabelle (Modellrechnung), in der finden Sie sowohl die Rückkaufswerte und als auch die von Ihnen einbezahlte Prämiensumme für jedes Jahr.

Je früher Sie den Vertrag kündigen, desto weniger bekommen Sie ausbezahlt. In den ersten Jahren nach Vertragsabschluss kann ein Rückkauf auch mit Verlusten verbunden sein. Der Rückkaufswert wird anhand aktueller Kurswerte bzw. Indexwerte ermittelt. Wie sich der entwickelt, ist nicht vorherzusehen. Verlangen Sie bei Vertragsabschluss eine Rückkaufswerttabelle (Modellrechnung), in der finden Sie sowohl die Rückkaufswerte als auch die von Ihnen einbezahlte Prämiensumme für jedes Jahr.

Ihr Vertrag wird nicht gekündigt, sondern eingefroren – Sie bezahlen keine Prämie mehr, Ihr Guthaben wird aber unter Abzug der laufenden Verwaltungskosten weiterhin veranlagt und eine neue Versicherungssumme errechnet. Die Tabelle zur prämienfreien Versicherungsleistung (Modellrechnung) enthält alle Informationen und Summen. Achtung: Auch die Prämienfreistellung ist wahrscheinlich mit Kosten verbunden.

Ertrag – was können Sie erwarten?

Die Gesamtverzinsung Ihrer Lebensversicherung setzt sich aus der Garantieverzinsung und der Verzinsung aus der Gewinnbeteiligung zusammen.

Ihr Versicherungsunternehmen hat sich bei Vertragsabschluss zu einer bestimmten Leistung im Versicherungsfall oder bei Ende der Laufzeit verpflichtet. Sie bekommen die verzinste Sparprämie ausbezahlt. Die Sparprämie ist die eingezahlte Prämie abzüglich Steuer, Verwaltungs- und Risikokosten.

Zusätzlich zur garantierten Versicherungssumme bekommen Sie möglicherweise eine Gewinnbeteiligung. Die variable Gewinnbeteiligung ist die Beteiligung des Versicherungsnehmers am Erfolg des Versicherungsunternehmens. Die Höhe der Gewinnbeteiligung hängt von der Entwicklung der Kapitalmärkte ab und kann im Vorhinein nicht garantiert werden. Achten Sie in den Versicherungs-Antragsunterlagen auf die Informationen zur variablen Gewinnbeteiligung.

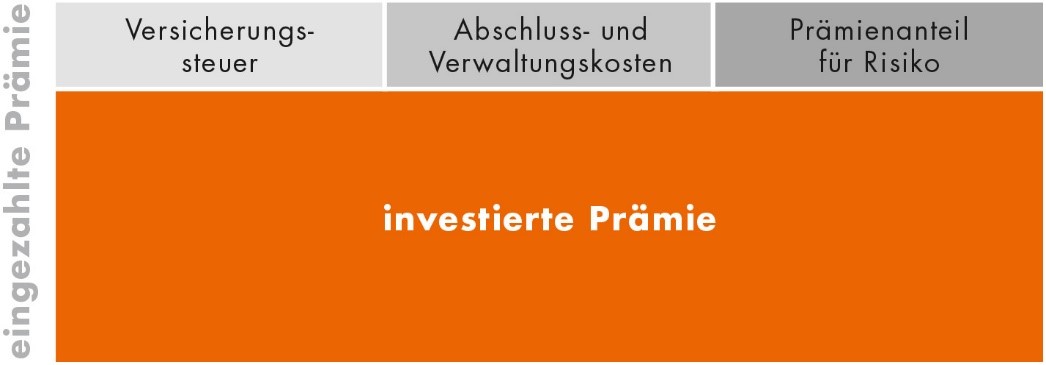

Statt einer im Vorhinein bestimmten Versicherungsleistung bekommen Sie den aktuellen Wert der Fondsanteile (bzw. des Index). Die Wertentwicklung des Fonds oder Index ist nicht vorhersehbar. Sie ist Schwankungen unterworfen und kann auch negativ sein. Das Veranlagungsrisiko tragen Sie als Versicherungsnehmer. Informieren Sie sich im Vorhinein darüber, welcher Teil der von Ihnen bezahlten Prämie in den Investmentfonds investiert wird.

Es kann einen externen Garantiegeber geben, der die Garantie dafür übernimmt, dass der Auszahlungsbetrag eine bestimmte Summe nicht unterschreitet. Sollte der Garantiegeber während der Laufzeit jedoch insolvent werden, ist die Garantie möglicherweise hinfällig.

Info-Video Lebensversicherungen

Weitere Informationen