ESG-Asset Screenings

ESG-Asset Screenings Betriebliche Vorsorgekassen

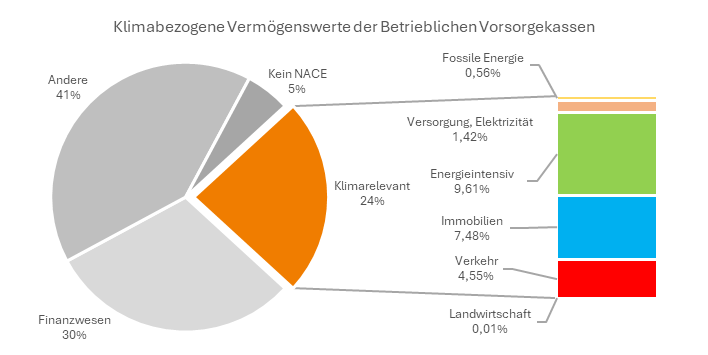

Die österreichische Finanzmarktaufsicht (FMA) führt seit 2025 diverse Analysen der transitorischen Risiken in der Veranlagung durch, um jene Vermögenswerte in den Portfolien zu ermitteln, die bei einem Übergang zu einer CO2-neutraleren Wirtschaft potentiell höheren Kursschwankungen ausgesetzt wären. Dabei werden die Vermögenswerte auf Basis ihrer zugrundeliegenden NACE-Codes einem von sechs als „klimarelevant“ definierten Sektoren zugeordnet.

Darüber hinaus werden die einzelnen Vermögenswertkategorien unter verschiedenen Transitionsszenarien mit Bezug zur Dekarbonisierung der Wirtschaft bewertet und analysiert, inwieweit Unternehmen, in welche die Betrieblichen Vorsorgekassen investieren, ihre CO2-Emissionen reduzieren müssen, um einen mit den Pariser Klimazielen konformen Pfad wahrzunehmen.

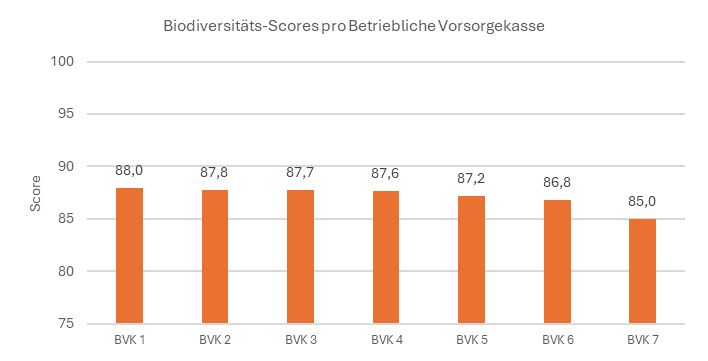

Seit 2023 führt die FMA Analysen betreffend die Exponierung der Portfolien von Versicherungsunternehmen gegenüber Ökosystemleistungen und sensiblen Schlüsselsektoren durch. Dabei wird den einzelnen Vermögenswerten auf Basis ihrer zugrundeliegenden NACE-Codes ein qualitativer Biodiversitäts-Score zwischen 0 (sehr hohen Risiko) und 100 (sehr geringes Risiko) zugeordnet, woraus ein aggregierter Gesamt-Score für das gesamte Portfolio ermittelt wird. Die Biodiversitäts-Scores setzen sich aus 25 einzelnen Ökosystemleistungen zusammen, aus denen eine Exponierung gegenüber Biodiversitätsrisiken abgeleitet wird.

Weitere Informationen

Für weitere Details siehe FMA-Informationsveranstaltungen.