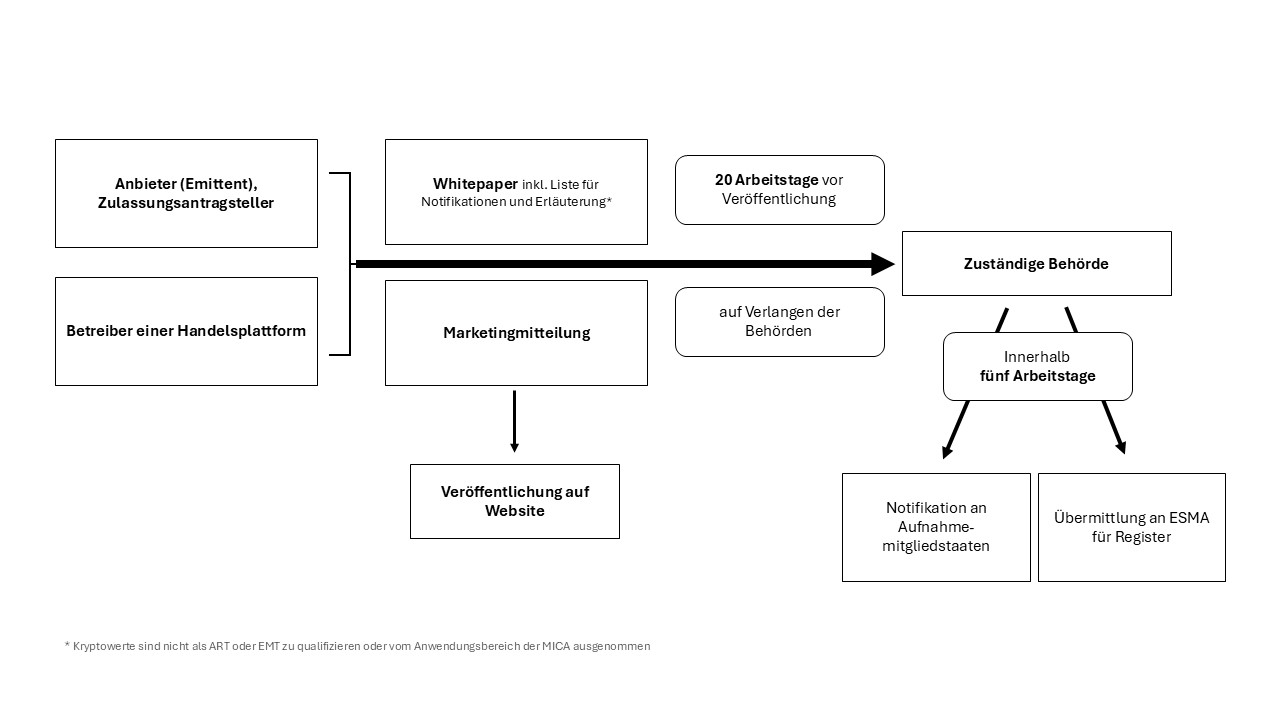

Die Verordnung (EU) 2023/1114 über Märkte für Kryptowerte (MiCAR) ist am 30. Dezember 2024 vollständig in Kraft getreten. Ab diesem Zeitpunkt ist die verpflichtende Erstellung eines Whitepaper nach Titel II der MiCAR von zentraler Bedeutung. Anbieter von anderen Kryptowerten als vermögenswertreferenzierte Token oder E-Geld-Token sowie Personen, die die Zulassung solcher Kryptowerte zum Handel beantragen, sind verpflichtet, zumindest 20 Tage vor Veröffentlichung ein Whitepaper nach Titel II der Markets in Crypto Assets Regulation (MiCAR) zu erstellen und an die Finanzmarktaufsicht (FMA) als zuständige Behörde für Österreich zu übermitteln, sofern keine Ausnahmen greifen. Das Whitepaper muss u.a. wesentliche Merkmale des Kryptowertes, Rechte und Pflichten und die damit verbundenen Risiken darstellen und beschreiben.

Für den Aufbau sowie den Inhalt des Whitepaper verweisen wir auf den in Tabelle 2 der Durchführungsverordnung (EU) 2024/2984 zur Verfügung gestellten Mustertext als Vorlage. Für die Angaben zu den Auswirkungen auf das Klima siehe den Mustertext der Delegierten Verordnung (EU) 2025/422 als Vorlage. Artikel 2 stellt die Anforderung an das Format des Kryptowerte-Whitepapers, welches unter Verwendung der Inline XBRL 1.1-Spezifikationen der eXtensible Business Reporting Language (XBRL) gekennzeichnet im XHTML-Format erstellt werden muss. Die entsprechende Anleitung und Taxonomie inklusive Templates wird seitens ESMA zur Verfügung gestellt.

Bei Übermittlung ist dem Whitepaper zudem eine Erläuterung gemäß Artikel 8 Absatz 4 MiCAR beizulegen. In dieser Erläuterung ist seitens des Anbieters darzulegen, weshalb der im Whitepaper beschriebene Kryptowert nicht gemäß Artikel 2 Absatz 4 MiCAR vom Anwendungsbereich ausgenommen ist und weshalb es sich nicht um einen E-Geld-Token oder einen vermögenswertreferenzierten Token handelt. Die von ESMA veröffentlichten Gemeinsame Leitlinien zu den Mustern für Erklärungen und Rechtsgutachten sowie zum standardisierten Test für die Einstufung von Kryptowerten gemäß Artikel 97 Absatz 1 der Verordnung (EU) 2023/1114 enthalten eine Mustervorlage (Anhang A) der Erläuterung sowie genauere Vorgaben, wie die Prüfung zu erfolgen hat.

Im Gegensatz zu Kapitalmarktprospekten erteilt die FMA bei den Whitepaper für andere Kryptowerte keine Bewilligung in Form eines Bescheids. Nach Ablauf der 20 Tage kann mit Veröffentlichung des Whitepaper das öffentliche Angebot der Kryptowerte erfolgen bzw. die Zulassung beantragt werden.

Bei Übermittlung ist dem Whitepaper zudem eine Erläuterung gemäß Artikel 8 Absatz 4 MiCAR beizulegen. In dieser Erläuterung ist seitens des Anbieters darzulegen, weshalb der im Whitepaper beschriebene Kryptowert nicht gemäß Artikel 2 Absatz 4 MiCAR vom Anwendungsbereich ausgenommen ist und weshalb es sich nicht um einen E-Geld-Token oder einen vermögenswertreferenzierten Token handelt. Die von ESMA veröffentlichten Gemeinsame Leitlinien zu den Mustern für Erklärungen und Rechtsgutachten sowie zum standardisierten Test für die Einstufung von Kryptowerten gemäß Artikel 97 Absatz 1 der Verordnung (EU) 2023/1114 (Dateiformat: pdf, Dateigröße: 563,1 KB, Sprache: Deutsch) enthalten eine Mustervorlage (Anhang A) der Erläuterung sowie genauere Vorgaben, wie die Prüfung zu erfolgen hat.

Im Gegensatz zu Kapitalmarktprospekten erteilt die FMA bei den Whitepaper für andere Kryptowerte keine Bewilligung in Form eines Bescheids. Nach Ablauf der 20 Tage kann mit Veröffentlichung des Whitepaper das öffentliche Angebot der Kryptowerte erfolgen bzw. die Zulassung beantragt werden.

Weiters ist festzuhalten, dass die Bestimmungen des Titel II der MiCAR nicht für Angebote gelten, die bereits vor dem 30.12.2024 abgelaufen sind (Artikel 143 Absatz 1 MiCAR). Für Kryptowerte, die danach (weiter) öffentlich angeboten werden, ist ein Whitepaper gemäß Artikel 4ff MiCAR zu erstellen.

Elektronische Einreichung

Für alle Whitepaper-Übermittlungen nach Titel II MiCAR benutzen Sie bitte folgenden Zugang: https://webhost.fma.gv.at/epass2

Das Whitepaper im Sinne von Titel II der MiCAR ist elektronisch über das bereits für Kapitalmarktprospekte etablierte elektronische Prospektbilligungsportal, das Secure Electronic Prospectus Portal (SEPP) der FMA einzureichen.

Um einen Zugang zum elektronischen Einreichportal zu erhalten, ist eine Registrierung des:r Einreichenden notwendig, welche bereits vorab erledigt werden kann. Nach Freischaltung des Accounts gelangt man über eine Schaltfläche zur Einreichung von Titel II – Whitepaper zu einer auszufüllenden Eingabemaske. Anschließend sind das Whitepaper, die gemäß Artikel 8 Absatz 4 MiCAR erforderlichen Erläuterungen sowie die Zahlungsbestätigung der Gebührenzahlung als Dokumente hochzuladen.

Eine Anleitung für die Registrierung und Whitepaper-Übermittlung nach Titel II der MiCAR finden Sie hier:

Im elektronischen Einreichportal sind für den Übermittler nur jene Dokumente sichtbar, die er entweder selbst eingebracht hat bzw. bei welchen er als Vertreter:in für den ursprünglichen Übermittlenden angegeben wurde. Bei jeder erstmaligen Übermittlung ist anzugeben, in welcher Funktion das Whitepaper übermittelt wird. Bei in Österreich zugelassenen Rechtsanwälten genügt grundsätzlich die Berufung auf die Vollmacht. Handelt eine andere Personen als Übermittler:in des Whitepaper (z.B. Mitarbeiter:in des Emittenten, Berater:in etc.) ist der FMA eine Vollmacht zu übermitteln. Ein Muster für eine Vollmacht finden Sie hier:

Mustervollmacht Whitepaper (Dateiformat: docx, Dateigröße: 37,9 KB, Sprache: Deutsch)

Gebührenpflicht

Die Hinterlegung des Whitepaper löst eine Gebührenpflicht gemäß FMA-Gebührenverordnung aus. Die Gebühr für die Hinterlegung des Whitepaper für andere Kryptowerte als vermögenswertreferenzierte Token und E-Geld-Token beträgt EUR 940,- gemäß TP III.O.12 der FMA-GebVO. Die Gebühr für die Hinterlegung eines geänderten Whitepaper beträgt EUR 625,- gemäß TP III.O.13 der FMA GebVO.

Die Gebühr ist zeitgleich mit der Hinterlegung des Whitepaper auf das Konto bei der Österreichischen Nationalbank (IBAN: AT55 0010 0000 0011 5525, BIC: NABAATWW), lautend auf „Finanzmarktaufsichtsbehörde gemäß Finanzmarktaufsichtsgesetz, BGBl I Nr. 97/2001 – Subkonto für Gebühreneinnahmen“, einzuzahlen. Der Verwendungszweck ist nach dem Muster “Emittent Tokenkürzel Whitepaper” anzugeben.

Kontakt

Finanzmarktaufsicht (FMA)

Abteilung III/4

Otto-Wagner-Platz 5

1090 Wien

[email protected]

Fragen und Antworten

Untenstehend finden Sie in den FAQs einen Überblick über die wichtigsten Fragestellungen zu Titel II der MiCAR. Die Auflistung erhebt keinen Anspruch auf Vollständigkeit.

Die MiCAR definiert sich selbst als sogenanntes Sekundärregime. Das bedeutet, dass die Verordnung nicht für Kryptowerte gilt, die unter den in Artikel 2 Absatz 4 MiCAR geregelten Ausnahmetatbestand fallen. Zu den Ausnahmen gehören insbesondere Finanzinstrumente sowie Einlagen, die jeweils ihren eigenen Aufsichtsregimen unterliegen (z.B. Wertpapieraufsichtsgesetz (WAG), Bankwesengesetz (BWG) oder Einlagensicherungs- und Anlegerentschädigungsgesetz (ESAEG).

Die MiCAR als unmittelbar anwendbare EU-Verordnung genießt Anwendungsvorrang vor nationalem Recht. Um eine Harmonisierung der für Anbieter geltenden Regelungen innerhalb der Europäiscen Union zu erreichen, können Anbietern von anderen Kryptowerten iSd Titel II der MiCAR keine über die MiCAR hinausgehenden Informationspflichten oder Vorgaben auferlegt werden.

Fällt ein Kryptowert in den Anwendungsbereich der MiCAR ist somit das KMG 2019 sowie das AltFG auch bei Erfüllung der entsprechenden Tatbestandsmerkmale nicht anwendbar.

Für Kryptowerte im Anwendungsbereich der MiCAR ist dementsprechend ein Whitepaper iSd MiCAR, aber kein Veranlagungsprospekt oder AltFG-Informationsblatt zu erstellen und zu veröffentlichen.

Die MiCAR wählt für Kryptowerte einen technologiespezifischen Begriff und definiert diesen als eine digitale Darstellung von Werten oder Rechten, die unter Verwendung der Distributed-Ledger-Technologie oder einer ähnlichen Technologie elektronisch übertragen und gespeichert werden können (Artikel 3 Abs. 1 Z. 5 MiCAR).

Die anderen Kryptowerte nach Titel II der MiCAR werden durch eine Negativabgrenzung von Asset-Referenced Tokens (ART) und E-Money Tokens (EMT) sowie von Finanzinstrumenten („Security Token“) bestimmt und bilden insofern einen nicht näher definierten Sammelbegriff in Form eines Auffangtatbestandes, der die Eigenschaft als Kryptowert voraussetzt.

Umfasst sind jedenfalls „Utility-Token“, also Kryptowerte, die ausschließlich dazu bestimmt sind, Zugang zu einer Ware oder Dienstleistung zu verschaffen, die zukünftig von einem Emittenten bereitgestellt wird.

Ebenso umfasst sind NFTs („Non-Fungible Token“), die als Teilanteile begeben werden, insbesondere wenn sie in großen Serien oder Sammlungen ausgegeben werden.

Whitepaper von „sonstigen Kryptowerten“ nach Titel II der MiCAR sind gemäß Art 8 Abs 1 MiCAR an die zuständige Behörde des Herkunftsmitgliedstaates zu übermitteln. Der Herkunftsmitgliedstaat bestimmt sich nach Art 3 Abs 1 Z 33 MICAR.

Dieser kennt folgende Konstellationen:

a. Der Anbieter hat seinen Sitz in der Europäischen Union

In diesem Fall ist das Whitepaper an die zuständige Behörde des Sitzstaates zu übermitteln.

Hat der Anbieter seinen Sitz z.B. in Deutschland, wäre Österreich nicht Herkunftsmitgliedstaat und die FMA somit unzuständig iSd MiCAR.

Ist in diesem Fall eine Übermittlung an die FMA iSd Art. 8 MiCAR geplant, muss der Anbieter seinen Sitz in Österreich haben.

b. Der Anbieter hat keinen Sitz, aber eine oder mehrere Zweigniederlassungen in der Europäischen Union

Hat der Anbieter seinen Sitz in einem Drittstaat, aber ein oder mehrere Zweigniederlassungen in der EU kann er zwischen den Mitgliedstaaten, in denen eine Zweigniederlassung besteht, den Herkunftsmitgliedstaat auswählen. Befindet sich eine Zweigniederlassung in Österreich, kann das Whitepaper iSd Art. 8 MiCAR an die FMA als zuständige Behörde übermittelt werden.

c. Der Anbieter hat seinen Sitz in einem Drittstaat und keine Zweigniederlassungen in der Europäischen Union

Hat der Anbieter seinen Sitz in einem Drittstaat und keine Zweigniederlassungen in der EU kann der Herkunftsmitgliedstaat – und als solcher auch Österreich – frei gewählt werden.

Die einzige Voraussetzung in diesem Fall wäre, dass in diesem gewählten Herkunftsmitgliedstaat (auch) öffentlich angeboten wird.

Für die Emission von anderen Kryptowerten ist – im Unterschied zu ART oder EMT – kein Zulassungsverfahren erforderlich. Für ein öffentliches Angebot oder die Zulassung zu einer Handelsplattform dieser Kryptowerte ist zumindest 20 Tage vor der Veröffentlichung ein Whitepaper nach Titel II der MiCAR zu erstellen und an die FMA als zuständige Behörde für Österreich zu übermitteln. Eine Bewilligung des Whitepapers ist nicht erforderlich, nach Ablauf der 20 Tage kann mit Veröffentlichung des Whitepapers das öffentliche Angebot der Kryptowerte erfolgen bzw. die Zulassung beantragt werden.

Für sonstige Kryptowerte sind zudem Vorgaben für Marketingmitteilungen (Artikel 7 MiCAR), das Einräumen eines Widerrufsrechts für Kleinanleger (Artikel 13 MiCAR), Verhaltenspflichten für den Emittenten bzw. Anbieter (Artikel 14 MiCAR) sowie eine Haftung für des Emittenten bzw. Anbieters für den Inhalt des Whitepapers vorgesehen (Artikel 15 MiCAR).

Bei Auftreten von wesentlichen neuen Faktoren, wesentlichen Fehlern oder wesentlichen Ungenauigkeit im veröffentlichten Whitepaper, die Auswirkungen auf die Bewertung des Kryptowert haben können, sind zudem Änderungen zu veröffentlichen und bei der FMA zu hinterlegen (Artikel 12 MiCAR).

Richtet sich das Angebot der Kryptowerte an weniger als 150 Personen je Mitgliedstaat, ausschließlich an qualifizierte Anleger oder übersteigt der Gesamtwert der begebenen Kryptowerte nicht EUR 1 Million, ist dieses von der Whitepaper-Pflicht ausgenommen (Artikel 4 Abs 2 MiCAR).

Ausgenommen sind außerdem Kryptowerte, die kostenfrei angeboten werden. Ein Angebot gilt dabei nicht als kostenlos, wenn im Tausch dafür personenbezogene Daten zur Verfügung gestellt werden müssen (Artikel 4 Abs 3 lit a MiCAR).

Eine Ausnahme besteht auch bei Kryptowerten, die im Zuge des Minings/Mintings als Reward ausgegeben werden (Artikel 4 Abs 3 lit b MiCAR).

Ebenso ausgenommen sind Utility-Token, die einen Zugang zu bereits bestehenden bzw. bereits erbrachten Waren oder Dienstleistungen betreffen (Artikel 3 Abs 3 lit c MiCAR).

Ist der Tausch der Kryptowerte lediglich bei einem begrenzten Netz von Händlern mit vertraglicher Vereinbarung zum Emittenten möglich, sind diese ebenfalls ausgenommen (Artikel 3 Abs 3 lit d MiCAR).

Anders als bei Kapitalmarktprospekten erteilt die FMA für Whitepaper von anderen Kryptowerten keine Bewilligung in Form eines Bescheids und keine sonstigen schriftlichen Bestätigungen.

Zunächst ist festzuhalten, dass die Bestimmungen des Titel II der MiCAR nicht für Angebote gelten, die bereits vor dem 30.12.2024 abgelaufen sind (Artikel 143 Abs 1 MiCAR). Für Kryptowerte, die danach (weiter) öffentlich angeboten werden, ist ein Whitepaper gemäß Artikel 4ff MiCAR zu erstellen.

Wurde ein Kryptowert bereits vor dem 30.12.2024 zum Handel zugelassen, so gelten für alle weiteren Marketingmitteilungen die Bestimmungen aus Artikel 7 und Artikel 9 MiCAR.

Zusätzlich haben Betreiber von Handelsplattformen bis zum 31.12.2027 sicherzustellen, dass für alle Kryptowerte im Anwendungsbereich der MiCAR die entsprechenden Whitepaper gemäß Artikel 4 ff MiCAR erstellt, veröffentlicht und gegebenenfalls geändert werden (Artikel 143 Abs 2 MiCAR).

Kleinanleger, die andere Kryptowerte erwerben, haben die Möglichkeit, ihre Zustimmung zum Kauf anderer Kryptowerte innerhalb einer Frist von 14 Kalendertagen gebührenfrei, kostenlos und ohne Angabe von Gründen zu widerrufen. Die Frist läuft ab dem Tag der Zustimmung des Kleinanlegers zum Kauf (Artikel 13 Abs 1 MiCAR). Darüber ist der Kleinanleger im Whitepaper explizit zu informieren (Artikel 13 Abs 3 MiCAR).

Dabei sind dem Kleinanleger sämtliche Zahlungen einschließlich Gebühren binnen 14 Tagen zu erstatten. Die Rückzahlung erfolgt mittels desselben Zahlungsmittels, das auch für das ursprüngliche Geschäft verwendet wurde, es sei denn es wurde ausdrücklich anders vereinbart und dem Kleinanleger entstehen dadurch keine Kosten (Artikel 13 Abs 2 MiCAR).

Das Widerrufsrecht gilt nicht, wenn der Kryptowert bereits vor dem Kauf zum Handel zugelassen wurde (Artikel 13 Abs 4 MiCAR).

Ja, Emittenten, Anbieter sowie der Betreiber einer Handelsplattform haften für unvollständige, unredliche, unverständliche oder irreführende Informationen im Whitepaper (Artikel 15 Abs 1 MiCAR).

Diese Haftung kann vertraglich weder beschränkt noch ausgeschlossen werden (Artikel 15 Abs 2 MiCAR).