Durchführungswege der betrieblichen Altersvorsorge in Österreich

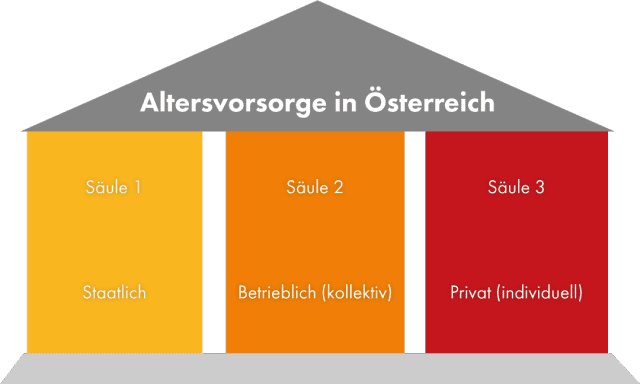

Die Altersvorsorge ist in Österreich nach dem Drei-Säulen-Modell aufgebaut. Dabei sorgt die gesetzliche Altersvorsorge (erste Säule) für eine finanzielle Mindest-Absicherung. Die betriebliche und die private Altersvorsorge (zweite und dritte Säule) sollen die Aufrechthaltung des Lebensstandards gewährleisten.

Bis zum Jahr 1990 beruhte die betriebliche Altersvorsorge (BAV) vor allem auf sogenannte „direkten Leistungszusagen“ des Arbeitgebers. Diese Leistungszusagen (oftmals als Firmen- oder Betriebspension bezeichnet) wurden durch Pensionsrückstellungen im Unternehmen finanziert und die Pensionsleistung war somit gänzlich an das Schicksal des Unternehmens geknüpft. Im Jahr 1990 wurde durch die Einführung des BPG (Betriebspensionsgesetz) und des PKG (Pensionskassengesetz) ein neuer rechtlicher Rahmen für die betriebliche Altersvorsorge geschaffen. Das BPG regelt dabei die (arbeitsrechtliche) Absicherung von Leistungen und Anwartschaften aus Betriebspensionszusagen, die dem Arbeitnehmer im Rahmen eines privatrechtlichen Arbeitsverhältnisses vom Arbeitgeber gemacht werden.

Die BAV umfasst grundsätzlich alle Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung, die ein Arbeitgeber für seine Arbeitnehmer und deren Angehörige erbringt.

Die Pensionskassen sind der bedeutendste Durchführungsweg der BAV . Es handelt sich dabei um ein kollektives Vorsorgesystem. Der Arbeitgeber schließt mit einer Pensionskasse einen Vertrag ab und alle davon betroffenen Mitarbeiter werden in diese betriebliche Vorsorge miteinbezogen. Aus den einbezahlten Beiträgen ergibt sich ein Kapital, das im Leistungsfall verrentet wird und als Alters-, Hinterbliebenen- bzw. Berufsunfähigkeits- oder Invaliditätspension ausbezahlt wird.

Weitere Informationen