Hintergrund und Zielsetzung

Die Europäische Kommission hatte den Legislativvorschlag zur MiCAR am 24. September 2020 als Teil des Pakets zur Digitalisierung des Finanzsektors (sog. „Digital Finance Package“) vorgelegt. Neben dem Vorschlag zur MiCAR umfasst das Paket einen Rechtsakt über die digitale operationale Resilienz im Finanzsektor (Digital Operational Resilience Act – DORA), einen Vorschlag über eine Pilotregelung für auf Distributed-Ledger-Technologie (DLT) basierende Marktinfrastrukturen („DLT-Pilot“) sowie eine Strategie für ein digitales Finanzwesen.

Die Verordnung (EU) 2023/1114 über Märkte für Kryptowerte wurde am 09. Juni 2023 im Amtsblatt der Europäischen Union veröffentlicht und ist am 29. Juni 2023 in Kraft getreten.

Mit der Verordnung des Europäischen Parlaments und des Rates über Märkte für Kryptowerte und zur Änderung der Verordnungen (EU) Nr. 1093/2010 und (EU) Nr. 1095/2010 sowie der Richtlinien 2013/36/EU und (EU) 2019/1937 („MiCAR“) verabschiedet die Europäische Union erstmals einen harmonisierten Rechtsrahmen für den Markt für Kryptowerte, der sowohl für traditionelle Institute des Finanzsektors als auch für neue Akteur:innen im Krypto-Ökosystem gilt. Diese haben eine Reihe spezifischer Anforderungen zu erfüllen, um in den Genuss eines auf europäischer Ebene anerkannten regulierten Status zu gelangen.

Die MiCAR verfolgt das Ziel, einen harmonisierten europäischen Regulierungsrahmen für das öffentliche Angebot, die Zulassung zum Handel und die Erbringung von Dienstleistungen im Zusammenhang mit Kryptowerten in der Europäischen Union zu schaffen, welcher Innovationen fördert und die Nutzung des Potenzials von Kryptowerten unter Wahrung der Finanzstabilität und des Anlegerschutzes ermöglicht.

Im Einzelnen regelt die MiCAR Transparenz- und Offenlegungspflichten für die Emission und den Handel mit Kryptowerten, die Zulassungspflicht und laufende Aufsicht über Kryptowerte-Dienstleister (Crypto Asset Service Provider – CASP) und Emittenten von Kryptowerten, die ordnungsgemäße Geschäftsorganisation von Kryptowerte-Emittenten sowie Kryptowerte-Dienstleistern, Investoren- und Verbraucherschutzvorschriften für die Emission, den Handel und die Verwahrung von Kryptowerten sowie Vorschriften zur Bekämpfung von Marktmissbrauch auf Krypto-Handelsplätzen.

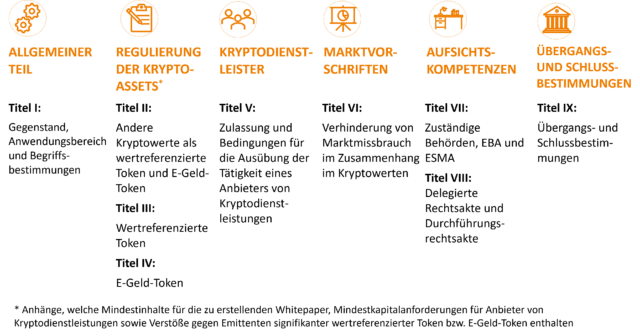

Regelungsinhalt

Die verschiedenen Regelungsinhalte der MiCAR sind zu unterschiedlichen Zeitpunkten anwendbar.

- Regelungen zu vermögenswertreferenzierten Kryptowerten (Asset Referenced Token – ART) und E-Geld Token (E-Money Token – EMT) in Titel III und Titel IV sind ab dem 30. Juni 2024 anwendbar

- Regelungen betreffend die Zulassung und die laufende Aufsicht über CASP in Titel V sind ab dem 30.12.2024 anwendbar

- Auch alle weiteren Vorschriften der MiCAR (insbesondere Titel II und Titel VI), die nicht unmittelbar nach Artikel 149 Absatz 4 MiCAR anwendbar sind, entfalten am 30.12.2024 ihre Wirkung

- Darüber hinaus gelten einzelne Artikel bereits seit dem 29. Juni 2023.

Die EU-Wertpapieraufsichtsbehörde (European Securities and Markets Authority – ESMA) und die EU-Bankenaufsichtsbehörde (European Banking Authority – EBA) arbeiten parallel dazu technische Regulierungsstandards, Implementierungsstandards und Leitlinien aus, welche die Anwendung der MiCAR weiter konkretisieren.

Quicklinks

ESMA – Guidelines, Recommendations and Technical Standards – Guidelines, Recommendations and Technical Standards (europa.eu)

ESMA – Markets in Crypto-Assets Regulation (MiCAR) – Markets in Crypto-Assets Regulation (MiCA) (europa.eu)

EBA – Technical Standards, Guidelines & Recommendations – Asset-referenced and e-money tokens (MiCAR) | European Banking Authority (europa.eu)

EU-Aufsichtsbehörden warnen vor Krytowerten: Informationsblatt Kryptowerte: Was bedeutet MICA für Sie? (Dateiformat: pdf, Dateigröße: 712,1 KB, Sprache: Deutsch)

Klassifizierung und Pflichten

Krypto-Vermögenswerte, welche nicht bereits durch die europäischen Finanzdienstleistungsvorschriften (insb. Richtlinie über Märkte für Finanzinstrumente (MiFID II) abgedeckt sind, werden in drei Hauptkategorien eingeteilt:

- vermögenswertereferenzierte Token („ART“),

- E-Geld-Token („EMT“) und

- sonstige Krypto-Vermögenswerte.

Der Umfang der Anforderungen, welchen die Emittenten von Kryptowerten unterliegen hängt von der Klassifizierung ab. So ist z.B. für alle Token ein Whitepaper an die zuständige Behörde zu übermitteln, wobei nur für ART- und EMT-Emittenten unter Umständen eine vorherige Genehmigung des Whitepapers benötigt wird.

Nationale Begleitgesetzgebung und Zuständigkeit

Die österreichische Begleitgesetzgebung zur MiCAR, das MiCA-Verordnung-Vollzugsgesetz (MiCA-VVG), wurde am 3. Juli 2024 vom Nationalrat beschlossen und ist am 20. Juli 2024 in Kraft getreten. Die FMA wurde durch dieses Gesetz zur zuständigen Aufsichtsbehörde in Österreich bestimmt.