Bis zum Jahr 1990 beruhte die betriebliche Alterssicherung vor allem auf direkten Leistungszusagen des Arbeitgebers. Diese Leistungszusagen (oftmals als Firmen- oder Betriebspension bezeichnet) wurden durch Pensionsrückstellungen im Unternehmen finanziert. Im Jahr 1990 wurde durch die Einführung des Betriebspensionsgesetzes (BPG) und des Pensionskassengesetzes (PKG) ein neuer rechtlicher Rahmen für die betriebliche Altersvorsorge geschaffen.

- Das BPG regelt die (arbeitsrechtliche) Absicherung von Leistungen und Anwartschaften aus Betriebspensionszusagen, die dem Arbeitnehmer im Rahmen eines privatrechtlichen Arbeitsverhältnisses vom Arbeitgeber gemacht werden. Die Sicherung dieser Leistungszusagen soll im Wesentlichen durch zwei Maßnahmen erfolgen. Im Falle des Ausscheidens aus dem Unternehmen (Arbeitgeberwechsel) soll der Arbeitnehmer vor dem Verlust dieser Versorgungszusagen geschützt werden (Unverfallbarkeit). Überdies sollen die Möglichkeiten des Arbeitgebers, einmal zugesagte Leistungen zu widerrufen, zwar nicht ausgeschlossen, aber doch wesentlich eingeschränkt werden, da der Arbeitnehmer im Vertrauen auf die in Aussicht gestellte Altersvorsorge häufig langfristige Dispositionen trifft und daher vor einem Widerruf umso mehr zu schützen ist, als er ja durch seine Tätigkeit für das Unternehmen Vorleistungen erbringt.

- Das PKG normiert die Durchführung der betrieblichen Altersvorsorge über Pensionskassen.

Grundsätzlich kann zwischen zwei Arten von Pensionszusagen unterschieden werden. Bei beitragsorientierten Pensionszusagen (international als Defined Contribution [DC] Scheme bezeichnet) zahlt der Arbeitgeber Beiträge an die Pensionskasse, die am Kapitalmarkt veranlagt werden. Die Pensionshöhe hängt dabei wesentlich von der Entwicklung der Kapitalmärkte ab. Die Anwartschafts- und Leistungsberechtigte tragen neben dem Veranlagungsrisiko auch das versicherungstechnische Risiko, da bei der Pensionsberechnung zum Leistungsantritt auch die dann gültigen Sterbetafeln herangezogen werden. Bei leistungsorientierten Pensionszusagen (international als Defined Benefit [DB] Scheme bezeichnet) verspricht der Arbeitgeber, durch seine Beiträge an die Pensionskasse vorab eine der Höhe nach bestimmte Pensionsleistung zu finanzieren. Veranlagungs- und versicherungstechnisches Risiko trägt der Arbeitgeber. Neben den beiden oben genannten Pensionsarten gibt es noch etliche international als „Hybrid Scheme“ bezeichnete Mischformen (ein Beispiel für eine Mischform wäre eine beitragsorientierte Zusage, die allerdings eine Mindestberufsunfähigkeitspension vorsieht, bei der der Arbeitgeber in diesem Leistungsfall unter Umständen einen Nachschuss auf diese Mindesthöhe leistet).

Im Vordergrund steht bei all diesen Varianten die Zusage einer lebenslangen Alterspension. Auch die obligatorisch anzubietende Pension an Hinterbliebene (Ehepartner oder Lebensgefährte) wird grundsätzlich lebenslang bezahlt, wobei die Pensionsvereinbarung auch eine befristete Regelung vorsehen kann. Waisenpensionen werden üblicherweise zeitlich begrenzt. Darüber hinaus wird in der Praxis von nahezu allen Anbietern eine Berufsunfähigkeits- oder Invaliditätspension angeboten. Voraussetzung für eine Pensionsleistung ist ein unverfallbarer Anspruch, der nach Überschreiten der Unverfallbarkeitsfrist gemäß § 5 Abs. 1 BPG entsteht. Bei Beendigung des Arbeitsverhältnisses innerhalb der Unverfallbarkeitsfrist (diese beträgt maximal drei Jahre nach Beginn der Beitragszahlung des Arbeitgebers (vgl. § 5 Abs. 1 BPG )) verfällt der Pensionsanspruch und das bisher erworbene Kapital aus Arbeitgeberbeiträgen kommt der verbleibenden Gemeinschaft zugute. Arbeitnehmerbeiträge sind jedenfalls sofort unverfallbar.

Pensionskassen sind zwingend in der Rechtsform einer Aktiengesellschaft mit Sitz im Inland zu betreiben. Dabei sind auf Pensionskassen die für Aktiengesellschaften allgemein geltenden gesetzlichen Bestimmungen anzuwenden, sofern sich aus dem PKG nicht anderes ergibt. Zwei Arten von Pensionskassen sind zu unterscheiden:

- Überbetriebliche Pensionskassen dürfen Pensionszusagen von Anwartschafts- und Leistungsberechtigten mehrerer Arbeitgeber verwalten.

- Betriebliche Pensionskassen sind lediglich berechtigt, Pensionskassengeschäfte für Anwartschaftsberechtigte und Leistungsberechtigte eines (einzigen) Arbeitgebers bzw. innerhalb eines Konzerns durchzuführen. Sie wurden in erster Linie als Tochterunternehmen von (internationalen) Konzernen gegründet. Einerseits sollen damit den Arbeitnehmern Leistungen von der „eigenen“ Pensionskasse angeboten werden können, andererseits ist dadurch auch ein größerer Einfluss der Trägerunternehmen auf die Veranlagung und die Gestaltung der Bedingungen gegeben

Die Mitwirkung der Anwartschafts- und Leistungsberechtigten an der Verwaltung der Pensionskasse ist ein zentrales Anliegen des Betriebspensions- und Pensionskassenrechts. Im Wesentlichen stehen den Anwartschafts- und Leistungsberechtigten Mitwirkungsrechte im Aufsichtsrat der Pensionskasse, im Beratungsausschuss und in der Hauptversammlung zu.

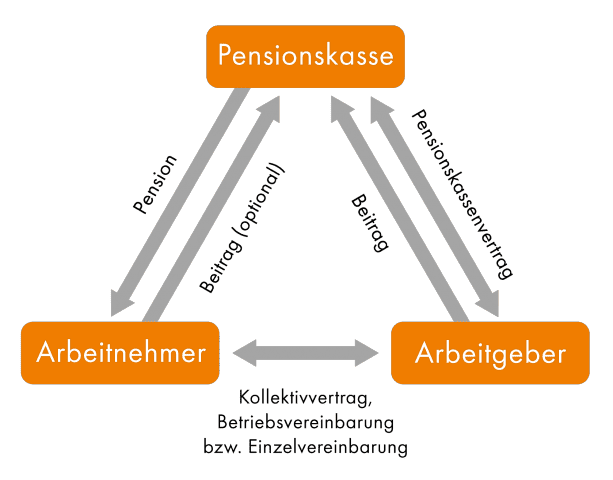

Auf Basis einer arbeitsrechtlichen Grundlage (Betriebsvereinbarung, Kollektivvertrag oder Einzelvereinbarung nach Vertragsmuster) schließt der Arbeitgeber mit der Pensionskasse einen Pensionskassenvertrag gemäß § 15 PKG ab, mit dem die Pensionskassenvereinbarung umgesetzt wird. Dabei handelt es sich um einen Vertrag zu Gunsten Dritter, also zu Gunsten der Anwartschafts- und Leistungsberechtigten. Die Kündigung bzw. einvernehmliche Beendigung des Pensionskassenvertrags ist grundsätzlich nur unter der Bedingung zulässig, dass die Übertragung des Vermögens auf eine in § 17 Abs. 1 PKG genannte Einrichtung der BAV (beispielsweise eine betriebliche Kollektivversicherung oder eine andere Pensionskasse) sichergestellt ist.

Kündigungsstichtag ist jeweils der 31.12. (Bilanzstichtag der Pensionskasse), wobei bei Kündigung eine Frist von zwölf Monaten bzw. bei einvernehmlicher Beendigung eine Frist von sechs Monaten einzuhalten ist.

Pensionskassen schließen mit Arbeitgebern Pensionskassenverträge ab. Solche Pensionskassengeschäfte bestehen in der rechtsverbindlichen Zusage von Pensionen an Anwartschaftsberechtigte und in der Erbringung von Pensionen an Leistungsberechtigte und Hinterbliebene. Damit in Zusammenhang vereinnahmen und veranlagen die Pensionskassenbeiträge, die von den Arbeitgebern (optional auch von den Arbeitnehmern) an die Pensionskasse bezahlt werden.

Die einbezahlten Beiträge werden im Sinne der treuhändigen Verwaltung von der Pensionskasse veranlagt und bestimmen enstprechend der Veranlagungs- und versicherungstechnischen Ergebnisse die jeweilige Pensionshöhe.

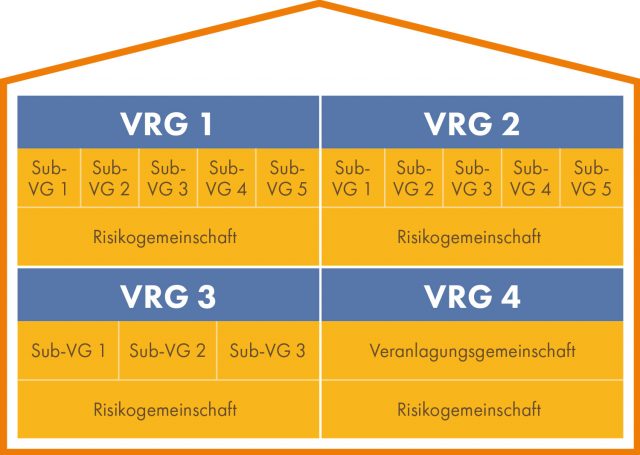

Das Vermögen der Anwartschafts- und Leistungsberechtigten wird von den Pensionskasse treuhändig in einer oder mehreren Veranlagungs- und Risikogemeinschaften (VRGen) verwaltet. Wesentliche Merkmale von VRGen sind:

- In den VRGen wird das Vermögen der Arbeitnehmer gemeinsam veranlagt und gemäß § 12 Abs. 1 PKG wird hier ein Risikoausgleich (Langlebigkeitsrisiko, Berufsunfähigkeitsrisiko, Todesfallrisiko) durchgeführt.

- Die Gemeinschaft (das Kollektiv – ein Eckpfeiler des Pensionskassenwesens) steht hierbei im Vordergrund, so gibt es beispielsweise innerhalb einer VRG nur eine Veranlagungsstrategie und eine Sterbetafel.

- Das Vermögen der VRG darf nur zur Leistung von Pensionen verwendet werden.

- Innerhalb einer VRG können die Pensionskassenzusagen von einem Arbeitgeber oder aber auch von mehreren Arbeitgebern verwaltet werden.

Seit dem 1.1.2013 gibt es gemäß § 12 Abs. 6 PKG die Möglichkeit, in bis zu drei VRGen sogenannte Sub-Veranlagungsgemeinschaften (Sub-VG) einzurichten. Innerhalb einer solchen VRG können dann bis zu fünf Sub-VG eingerichtet werden, die unterschiedliche Veranlagungsstrategien aufweisen müssen.

Die nachfolgende Abbildung zeigt beispielhaft eine PK mit vier VRGen, wobei in drei VRGen jeweils Sub-VGen verwaltet werden.

Eine Pensionskassenzusage kann auch individuelle Wahlmöglichkeiten beinhalten. Der Begünstigte kann dabei bis zu dreimal die Sub-VG oder auch die VRG wechseln. Eine Ausgestaltung im Pensionskassenvertrag ist jedenfalls Voraussetzung dafür.

Als Sondervermögen ist das VRG -Vermögen im Fall des Konkurses der Pensionskasse geschützt.

Im kollektiven System der BAV finden individuelle Begünstigte nur eingeschränkt Wahlmöglichkeiten vor. Insgesamt bietet das System aber folgende Freiräume und Wahlmöglichkeiten:

- Die Wahl der Pensionskasse obliegt primär dem Arbeitgeber, der auch den Vertrag mit der Pensionskasse abschließt. Der Anwartschafts- oder Leistungsberechtigte hat hier keinen direkten Einfluss.

- Bei der Ausgestaltung der Pensionskassenzusage gibt es in der Regel keine Mitgestaltungsmöglichkeit der einzelnen Begünstigten. Üblicherweise wird ein Anwartschafts- oder Leistungsberechtigter in eine Pensionskassenzusage mit einbezogen und erhält später von der Pensionskasse eine monatliche Pension.

- Jedem Anwartschaftsberechtigten steht es allerdings zu, Eigenbeiträge bis zur Höhe der Arbeitgeberbeiträge einzuzahlen, um die Pension aus der Pensionskasse zu erhöhen.

- Eine weitere Wahlmöglichkeit besteht hinsichtlich des Wechsels in eine Sicherheits-VRG (siehe nachfolgendes Kapitel). Allerdings muss eine Pensionskasse dazu eine solche VRG verwalten oder mit einer anderen Pensionskasse einen entsprechenden Kooperationsvertrag abgeschlossen haben. Unter dieser Voraussetzung kann ein Anwartschaftsberechtigter ab dem 55. Lebensjahr bei noch aufrechtem Dienstverhältnis bis zum Pensionsantrittsalter in eine Sicherheits-VRG wechseln. Einer vertraglichen Grundlage bedarf es dazu nicht.

Die technische Ausgestaltung einer solchen VRG ist weit vorsichtiger als in einer anderen VRG , so dass weder mit großen Pensionsanpassungen noch mit starken Pensionskürzungen zu rechnen sein wird. Allerdings wird auch die zukünftige Pensionshöhe moderater ausfallen. Die bei Pensionsantritt ermittelte Pensionskassen-Pension legt dann allerdings den zukünftigen Garantiewert fest, so dass dieser Wert in der Leistungsphase nie unterschritten wird.

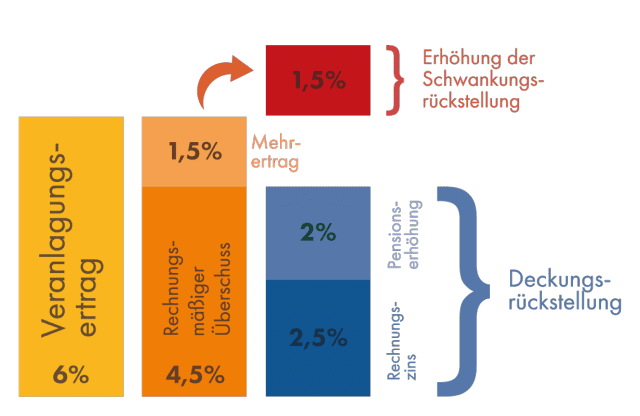

Die zum Pensionsantritt ermittelte Höhe einer PK -Pension bleibt in weiterer Folge nicht unverändert, sondern wird entsprechend dem Veranlagungsergebnis und dem versicherungstechnischen Ergebnis jährlich angepasst. Dabei kann es entweder zu Erhöhungen oder aber auch zu Kürzungen kommen, wobei das Ausmaß der Veränderung sowohl von den Rechnungsparametern (Rechnungszins und rechnungsmäßiger Überschuss) als auch von der Schwankungsrückstellung beeinflusst wird.

- Der Rechnungszins (der höchstzulässige Zinssatz für neue Pensionskassenverträge ist in der Rechnungsparameterverordnung der FMA festgelegt) ist jener Zinssatz, der der Kalkulation der zu erwartenden Leistungen bzw. der notwendigen Beiträge zugrunde gelegt ist und stellt somit einen vorweggenommenen Veranlagungsertrag dar. Liegt der Veranlagungsertrag für eine VRG unter dem Rechnungszins und stehen sonst keine Mittel zur Stützung des Veranlagungsergebnisses, wie z.B. die Schwankungsrückstellung, zur Verfügung, so müssen die Pensionsleistungen gekürzt werden.

- Der vorgesehene rechnungsmäßige Überschuss ist eine Zielgröße für den erwarteten Veranlagungsertrag und stellt einen wesentlichen Faktor für die Berechnung der Schwankungsrückstellung dar. Zur Erfüllung der vorgesehenen Leistungssteigerungen sollte für die VRG ein Veranlagungsertrag in Höhe des rechnungsmäßigen Überschusses erzielt werden. Wird in einem Veranlagungsjahr der rechnungsmäßige Überschuss überschritten, so wird der übersteigende Teil des Veranlagungsergebnisses der Schwankungsrückstellung gutgeschrieben. In Jahren, in denen der rechnungsmäßige Überschuss nicht erreicht wird, wird der fehlende Teil aus der Schwankungsrückstellung entnommen.

- Die Deckungsrückstellung stellt das angesammelte Kapital für die Anwartschafts- und Leistungsberechtigten dar, welches für die Berechnung der Pensionsleistungen herangezogen wird.

- Bei der betrieblichen Vorsorge kann es durch Schwankungen des Veranlagungserfolges und des versicherungstechnischen Ergebnisses einer VRG zu jährlichen Schwankungen der Vermögensentwicklung und somit auch zu volatilen Pensionsleistungen kommen. Die Schwankungsrückstellung ist der Ausgleichsmechanismus, um diese Schwankungen zu vermeiden, beziehungsweise möglichst gering zu halten. Ist sie aufgebraucht (beispielsweise aufgrund von anhaltenden schlechten Veranlagungserträgen), kann es zu Pensionskürzungen kommen.

Im Gegensatz zu leistungsorientierten Systemen partizipieren Anwartschafts- und Leistungsberechtigte in beitragsorientierten Systemen an den Mehrerträgen von guten Veranlagungsjahren, tragen aber auch das Risiko schlechter Veranlagungsjahre.

Ob und in welchem Ausmaß es zu einer Pensionserhöhung kommt, hängt sowohl vom Veranlagungs- als auch vom versicherungstechnischen Ergebnis ab.

Allerdings bedeutet ein hoher Veranlagungsertrag nicht automatisch auch eine entsprechend hohe Pensionserhöhung, da diese letztendlich vom Rechnungszins und vom rechnungsmäßigen Überschuss beeinflusst wird. Erst wenn der Veranlagungsertrag den Rechnungszins überschreitet, kann mit einer Pensionserhöhung gerechnet werden, da ein fiktiver Veranlagungsertrag in Höhe des Rechnungszinssatzes bereits einkalkuliert, sozusagen vorweggenommen, wurde. Diese Anpassung ist wiederum mit dem rechnungsmäßigen Überschuss begrenzt, da übersteigende Erträge der Schwankungsrückstellung zugeschrieben werden.

Betragen etwa der Veranlagungsertrag eines Kalenderjahres für eine VRG 6,0%, der rechnungsmäßige Überschuss 4,5% und der Rechnungszins 2,5%, so werden die Pensionszahlungen um 2,0% erhöht. Denn die den rechnungsmäßigen Überschuss übersteigenden 1,5% werden der Schwankungsrückstellung zugewiesen.

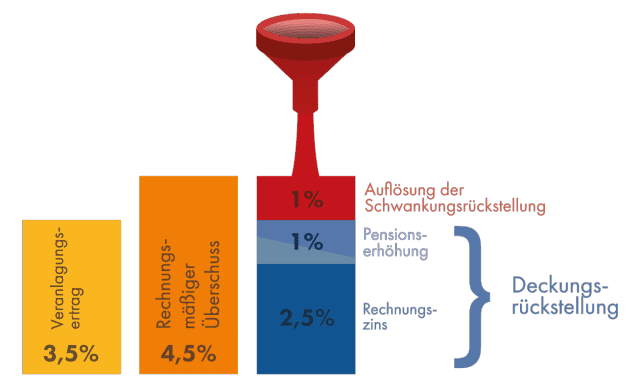

Beträgt der Veranlagungsertrag bspw. nur 3,5%, können die Pensionen nur dann um 2,0% erhöht werden, wenn die erforderlichen 1,0% (Differenz zwischen dem rechnungsmäßigen Überschuss in Höhe von 4,5% und dem Veranlagungsertrag in Höhe von 3,5%) der Schwankungsrückstellung entnommen werden können. Sollte dies nicht der Fall sein, weil etwa die Schwankungsrückstellung leer ist, so können nur Pensionserhöhungen im Ausmaß von 1,0% gewährt werden, denn das entspricht der Differenz zwischen dem Veranlagungsertrag in Höhe von 3,5% und dem Rechnungszins in Höhe von 2,5%.

Pensionskassen bilden zum Ausgleich von Gewinnen und Verlusten aus der Veranlagung und aus dem Ausgleich versicherungstechnischer Risiken eine Schwankungsrückstellung. Diese erfüllt eine „Pufferfunktion“, um erwartete Veranlagungserträge erfüllen zu können.

Zweck der Schwankungsrückstellung

Die Schwankungsrückstellung ist ein eigener Teil des Vermögens einer Veranlagungs- und Risikogemeinschaft, der getrennt vom restlichen Vermögen geführt wird. Sie dient zum Ausgleich von schwankenden Veranlagungserträgen und versicherungstechnischen Erträgen und erfüllt somit eine „Glättungsfunktion“. Leistungsberechtigte sollen mit ausgeglichenen Pensionsleistungen rechnen können.

Funktionsweise der Schwankungsrückstellung

Die Schwankungsrückstellung wird aus dem Teil der Verzinsung dotiert, der über den rechnungsmäßigen Überschuss hinausgeht. Der rechnungsmäßige Überschuss basiert auf dem Geschäftsplan der Veranlagungs- und Risikogemeinschaft und stellt den durchschnittlich erwarteten Veranlagungsertrag dar. Der Arbeitgeber kann Beträge speziell für die Dotierung der Schwankungsrückstellung leisten, um eine zusätzliche Sicherheit für die Erfüllbarkeit der Pensionsleistungen zu gewährleisten.

Wird nun in einem Veranlagungsjahr der rechnungsmäßige Überschuss überschritten, so wird der übersteigende Teil des Veranlagungsergebnisses der Schwankungsrückstellung gutgeschrieben.

In Jahren, in denen der Prozentsatz für den rechnungsmäßigen Überschuss nicht erreicht wird, wird der fehlende Teil aus der Schwankungsrückstellung entnommen.

Der Sollwert der Schwankungsrückstellung ist vom Vorstand der Pensionskasse festzulegen. Bezüglich der Höhe der Schwankungsrückstellung sind die im Pensionskassengesetz vorgegebenen Schwellenwerte einzuhalten.

Per Ende 2014 betrug die Schwankungsrückstellung rund 7% der Deckungsrückstellung.

Arten der Schwankungsrückstellung

Die Schwankungsrückstellung kann grundsätzlich geführt werden

- global – gemeinsam für Gruppen von Anwartschafts- und/oder Leistungsberechtigten oder

- individuell – getrennt für einzelne Anwartschafts- oder Leistungsberechtigte

Das PKG sieht abgesehen von leistungsorientierten Zusagen für die Zusatzpensionen zwei Garantieformen vor.

Pensionskassen müssen eine Garantie für die veranlagten Gelder gewähren, sofern die Erbringung dieser Mindestertragsgarantie nicht ausgeschlossen ist. Die Konstruktion dieser Garantie wird in den folgenden Abschnitten vereinfacht beschrieben.

Voraussetzung zur Gewährung einer Mindestertragsgarantie

Die Pensionskasse ist grundsätzlich zur Erbringung der Mindestertragsgarantie für die von der Pensionskasse veranlagten Gelder verpflichtet. Allerdings kann diese Mindestertragsgarantie im Pensionskassenvertrag, der zwischen der Pensionskasse und dem Arbeitgeber abgeschlossen wird, ausgeschlossen werden. In solchen Fällen liegt eine Pensionskassenzusage ohne Mindestertragsgarantie vor. Voraussetzung dafür ist ein Verzicht auf die Mindestertragsgarantie in einer Vereinbarung zwischen dem Arbeitgeber und den Arbeitnehmern (Betriebsvereinbarung, Kollektivvertrag). Eine Mitbestimmung der Arbeitnehmer(-vertreter) ist nicht erforderlich, wenn das Pensionskassenmodell leistungsorientiert ausgestaltet ist, weil bei der leistungsorientierten Pensionskassenzusage der Arbeitgeber das Veranlagungsrisiko trägt und die vom Arbeitgeber geleisteten Beiträge je nach Ergebnis der Vermögensveranlagung angepasst werden.

Vorteile eines allfälligen Ausschlusses der Mindestertragsgarantie

Durch den Verzicht auf die Mindestertragsgarantie sollten kostengünstigere und flexiblere Verwaltungsmöglichkeiten geschaffen werden. Falls sich bei Vorliegen einer Mindestertragsgarantie ein Fehlbetrag ergibt, ist dieser aus den Eigenmitteln der Pensionskasse zu decken. Einsparungsmöglichkeiten bzw. erhöhte Flexibilität für die Pensionskassen sollten insbesondere durch den Nichtzugriff auf die Eigenmittel der Pensionskasse bei Verzicht auf die Mindestertragsgarantie generiert werden.

Durch die Möglichkeit des Verzichts auf die Mindestertragsgarantie werden auch Wettbewerbsnachteile, die sich durch die Tätigkeit von Pensionskassen aus anderen Ländern des Europäischen Wirtschaftsraums ergeben, ausgeräumt. Diese haben nämlich meist – auf Grund des für sie anzuwendenden Herkunftslandrechts – keine verpflichtende Ertragsgarantie zu erbringen.

Mehr als drei Viertel der Begünstigten haben auf die Mindestertragsgarantie verzichtet (Stand Ende 2014).

Ausgestaltung der Mindestertragsgarantie

Die Mindestertragsgarantie bezieht sich jeweils auf den Veranlagungsertrag einer Veranlagungs- und Risikogemeinschaft (das versicherungstechnische Ergebnis ist von der Garantie nicht umfasst). Die Anwartschafts- und Leistungsberechtigten einer Pensionskasse (Personen, die Ansprüche auf künftige Pensionskassenleistungen haben bzw. diese bereits beziehen) werden hinsichtlich der Versicherungs- und Veranlagungsrisiken in einer oder mehreren Veranlagungs- und Risikogemeinschaften verwaltet. In den Veranlagungs- und Risikogemeinschaften wird das Vermögen der Arbeitnehmer gemeinsam veranlagt und ein Risikoausgleich durchgeführt.

Sollwert der Garantie

Für die Mindestertragsgarantie wird abgestellt auf

- die Hälfte der durchschnittlichen monatlichen umlaufgewichteten Durchschnittsrendite für Bundesanleihen (UDRB)

- der letzten fünf Jahre

- minus 0,75 Prozentpunkte.

Die umlaufgewichtete Durchschnittsrendite für Bundesanleihen ist ein gewichteter Durchschnitt der Renditen der an der Wiener Börse AG notierten Bundesanleihen. Seit April 2015 ersetzt die umlaufgewichtete Durchschnittsrendite für Bundesanleihen die Sekundärmarktrendite (SMR). Die umlaufgewichtete Durchschnittsrendite für Bundesanleihen beruht auf einer umfangreichen Datenbasis, die neben börslichen nunmehr auch außerbörsliche Transaktionen berücksichtigt.

Vergleichswert der Garantie

Der auf der umlaufgewichteten Durchschnittsrendite für Bundesanleihen beruhende Sollwert wird verglichen mit

- den durchschnittlichen jährlichen Renditen der Veranlagungs- und Risikogemeinschaft

- der letzten fünf Jahre.

Ist der auf Basis der umlaufgewichteten Durchschnittsrendite für Bundesanleihen berechnete Sollwert größer als der Vergleichswert, so ist ein Fehlbetrag zu ermitteln. Die Pensionsleistung, die sich aus der Verrentung des Fehlbetrags ergibt, ist dem Leistungsberechtigten im Folgejahr aus den Eigenmitteln der Pensionskasse gutzuschreiben.

Wird einmal ein Fehlbetrag festgestellt, ist in den Folgejahren zusätzlich zur Berechnung des jährlich neu zu ermittelnden Fehlbetrags ein Vergleichswert zu ermitteln. Der Vergleichswert wird generell gleich wie der Fehlbetrag berechnet, wobei der Berechnungszeitraum um jeweils ein Jahr pro Folgejahr verlängert wird. Fehlbetrag und Vergleichswert werden verglichen. Der höhere der beiden Werte wird verrentet und dem Leistungsberechtigten im Folgejahr aus den Eigenmitteln der Pensionskasse gutgeschrieben. Die Gutschrift erfolgt unabhängig von der Art der Pensionszusage und kann nicht rückverrechnet werden.

Eine Auflistung der SOLL-Werte und Vergleichs-SOLL-Werte entnehmen Sie der folgenden Tabelle:

SOLL-Wert und Vergleichs-SOLL-Wert 2025 (Dateiformat: pdf, Dateigröße: 61,9 KB, Sprache: Deutsch)

Details zu den Berechnungen sind in der Mindestertragsverordnung geregelt.

Der Prüfaktuar hat die Übereinstimmung der Berechnung des Fehlbetrages und des Vergleichswertes sowie deren Verrentung mit den Bestimmungen der Mindestertragsverordnung sowie mit dem bewilligten Geschäftsplan der Pensionskasse zu prüfen.

Zur Absicherung der Verpflichtungen aus dem Mindestertrag muss die Pensionskasse eine Mindestertragsrücklage bilden. Diese Rücklage darf ausschließlich für Leistungen aus dem Titel des Mindestertrags verwendet werden

Seit 1.1.2013 gib es für Begünstigte, die mindestens 55 Jahre alt sind, die Möglichkeit, in eine Sicherheits-VRG zu wechseln. Dieser Wechsel ist letztmalig zum Pensionsantritt möglich. In der Sicherheits-VRG ist die Pension, die erstmals zum Pensionsantritt errechnet wird, garantiert. Die Pensionshöhe kann in weiterer Folge (je nach Veranlagungs- und versicherungstechnischem Ergebnis) steigen oder auch sinken, allerdings aufgrund der Garantie nie das Niveau der Antrittspension unterschreiten. Mit dieser Garantieform sind jedenfalls vorsichtigere Sterbetafeln und niedrigere Rechnungsparameter verbunden.

Weitere Informationen