Der Weg von Transaktionen ist längst nicht mehr auf die Sphäre eines Unternehmens beschränkt. Zahlungsdaten etwa passieren Schnittstellen, Mobilfunkbetreiber, Online-Plattformen, Website-Masken, diese wiederum liegen auf Servern weiterer Anbieter, usw. In einer Welt in der Geld und Investment-Produkte in Form von Daten übertragen werden, und Finanzdienstleistungen über bestimmte Medien erbracht werden, müssen sich auch viele zwischengeschaltete Dienstleister oft die Frage stellen, ob ihre Tätigkeit den Aufsichtsgesetzen unterfällt oder nicht.

Bei der Abgrenzung, ob es sich um ein rein technisches System handelt oder damit auch eine konzessionspflichtige Dienstleistung verbunden ist, ist zu prüfen, was vertraglich geschuldet wird. Betreiben Sie beispielsweise ausschließlich Serverdienste oder eine Website, auf der die Produktanbieter und Kunden ohne Ihr weiteres Zutun agieren, trifft Sie im Regelfall keine Konzessionspflicht. Im Fall von Schnittstellen-Hard- und Software stellen sich oft diffizile rechtliche Abgrenzungsfragen.

Dienste im Zusammenhang mit Bezahldiensten

Betrifft Ihr Modell ausschließlich Dienste im Zusammenhang mit Bezahldiensten, kann das Zahlungsdienstegesetz 2018 (ZaDiG 2018) anwendbar sein. Rein technische Dienstleister sind weiterhin eigens ausgenommen. Technische Dienstleister kann jedoch nur sein, wer keinen Konzessionstatbestand in § 1 Abs 2 erfüllt. Die Tatbestände der Ziffern 1-6 bestanden bereits vor der ZaDiG-Novelle und waren stets nur dann anwendbar, wenn man in Besitz der zu transferieren der Gelder kam. Das bedeutet, dass Gelder über die eigenen Konten geleitet werden.

Hinzu kamen nun mit dem ZaDiG 2018 (Umsetzung der PSDII, RL 2015/2366) neue Tatbestände für Kontoinformationsdienste und Zahlungsauslösedienst-sogenannte „Third Party Payment Provider (TPP“). Wenn Sie konsolidierte Information zu Konten bei Zahlungsdienstleistern anbieten, oder Ihr Dienst dazu dient, Zahlungen über Schnittstellen zu Zahlungsdienstleistern auszulösen, sollten Sie zeitnahe eine Anfrage an die FMA stellen. Näheres dazu siehe sogleich unten.

Weiterhin kennt das ZaDiG 2018 keine Tatbestände für die Vermittlung von Zahlungsdienstleistungen, egal über welche technischen Kanäle. Betreiben Sie jedoch Schnittstellendienste, ist sicherzustellen, dass es sich dabei nicht um einen Zahlungsauslösedienst oder Kontoinformationsdienst gem § 1 Abs 2 Z 8 und 9 handelt.

Ausnahmen

Das ZaDiG 2018 hat für den Bereich der digitalen Zahlungen auch die Ausnahme für elektronische Netzbetreiber und -Dienste neu gefasst. Es sind ausschließlich Zahlungsvorgänge ausgenommen, die von solchen Anbietern zusätzlich zu elektronischen Kommunikationsdiensten bereitgestellt werden. Sie sind auch nur dann ausgenommen wenn es sich entweder um Kleinbetragszahlungen (bis 50 €, gewisse monatliche Höchst-Volumina), und entweder digitale Inhalte und Sprachdienste erworben werden; oder im Rahmen einer gemeinnützigen Tätigkeit oder für den Erwerb von Tickets gegeben werden.

Zu Zahlungsauslösedienst und Kontoinformationsdienst

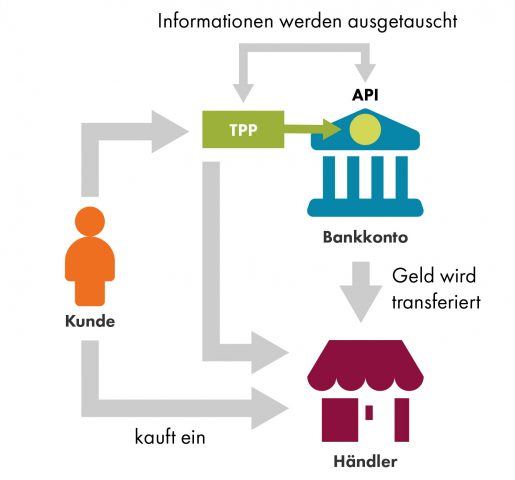

Beide neuen Dienste unterfallen nun der Regulierung, auch wenn kein Besitz von Kundengeldern damit verbunden ist. Vielmehr sind die Dienste nun in „Besitz“ von Zugangsdaten des Kunden zu seinem Zahlungskonto. Zahlungskonten sind dabei weit mehr als die klassischen Girokonten, z.B. auch E-Geld-Konten oder sonstige Accounts, über die der Kunde zum Zwecke von Zahlungstransaktionen verfügen kann.

Zahlungsauslösedienste sind Dienste, die auf Antrag des Zahlungsdienstnutzers einen Zahlungsauftrag in Bezug auf ein bei einem anderen Zahlungsdienstleister geführtes Zahlungskonto auslösen. Sie erfordern eine Konzession der FMA, und haben teilweise geringere Anforderungen, da keine Kundengelder gehalten werden.

Beim Zahlungsauslösedienst beauftragt der Kunde den Dienstleister, für ihn bei seinem kontoführenden Zahlungsdienstleister eine Überweisung auszulösen, beispielsweise wenn er im Online-Shop eines Händlers einkauft. Dies geschieht im Verständnis des Richtliniengesetzgebers über eine Softwarebrücke zwischen der Website des Händlers und der Plattform des Zahlungsdienstleisters des Kunden(ErwG 27 der PSDII). In der Gewissheit, dass die Zahlung ausgelöst wurde, ist der Händler eher bereit, seine Ware unverzüglich freizugeben bzw. seine Dienstleistung zu erbringen. Solche Zahlungsauslösedienste beruhen entweder auf dem unmittelbaren oder dem mittelbaren Zugang des Zahlungsauslösedienstleisters zu den Konten des Zahlers (ErwG 32, BT-Drucksache). Das kontoführende Institut hat diesen Zugang zu gestatten.

Kontoinformationsdienste sind Online-Dienste zur Mitteilung konsolidierter Informationen über ein Zahlungskonto oder mehrere Zahlungskonten, das oder die ein Zahlungsdienstnutzer entweder bei einem anderen Zahlungsdienstleister oder bei mehr als einem Zahlungsdienstleister hält. Sie erfordern eine Registrierung bei der FMA.

Dienste, die die Vermittlung bestimmter Produkte wie Kredite, Bankgarantien/Bürgschaften und Einlagenkonten zum Gegenstand haben, können unter Umständen Tatbestände der Vermittlung gemäß § 1 Abs. 1 Z 18 BWG erfüllen. Systeme, die die Vermittlung von Wertpapieren oder anderen Finanzinstrumenten gemäß § 1 Abs. 1 Z 7 WAG 2018 durchführen, können Wertpapierdienstleistungen gemäß § 3 Abs. 2 (WAG 2018) darstellen (z.B. Orderrouting-Systeme, die die Annahme und Übermittlung von Aufträgen hinsichtlich Finanzinstrumenten vornehmen; oder automatisierte Beratungssysteme – siehe hierzu den eigenen Abschnitt). Bei technischen Anwendungen wie Handy-Apps oder Online-Plattformen, die einen Vertragsabschluss über bestimmte Produkte vermitteln, sind daher stets die genannten Tatbestände zu prüfen. Die reine Auflistung von Produktinformation nach Eingabe von Kundendaten, beispielsweise auf Vergleichsplattformen, ist hingegen nicht konzessionspflichtig.

Die Markets in Financial Instruments Directive MiFID II (Umsetzung durch das WAG 2018) enthält eine Neuregulierung im Bereich technischer Dienste dort, wo sie Regelungen und ein eigenes Zulassungsverfahren für sogenannte Datenbereitstellungsdienstleistungen für Märkte wie Börsen, Multilaterale Handelssysteme (MTF) oder Organisierte Handelssysteme (OTF) vorsieht. Einen neuen Konzessionstatbestand schafft sie im Anhang I (dieser enthält die zu beaufsichtigenden Wertpapierdienstleistungen) für den Betrieb von OTF – dies betrifft Systeme, die Angebot und Nachfrage zu Finanzinstrumenten matchen, jedoch anders als bei MTF , auf diskretionäre Weise.

Bei diesem Thema ist im Zusammenhang mit dem Vertrieb von Versicherungsprodukten die tätigkeitsbezogene Definition des Begriffs Versicherungsvermittlung von Relevanz. Art. 1 Abs. 1 Z 1 der Richtlinie (EU) 2016/97 über Versicherungsvertrieb (IDD) definiert als „Versicherungsvertrieb“ die Beratung, das Vorschlagen oder Durchführen anderer Vorbereitungsarbeiten zum Abschließen von Versicherungsverträgen, das Abschließen von Versicherungsverträgen oder das Mitwirken bei deren Verwaltung und Erfüllung, insbesondere im Schadensfall, einschließlich der Bereitstellung von Informationen über einen oder mehrere Versicherungsverträge aufgrund von Kriterien, die ein Kunde über eine Website oder andere Medien wählt, sowie die Erstellung einer Rangliste von Versicherungsprodukten, einschließlich eines Preis- und Produktvergleichs, oder ein Rabatt auf den Preis eines Versicherungsvertrags, wenn der Kunde einen Versicherungsvertrag direkt oder indirekt über eine Website oder ein anderes Medium abschließen kann. Diese weite Definition des Begriffs Versicherungsvertrieb gilt es auch beim Onlinevertrieb bzw. bei der Errichtung von Onlinevergleichsportalen für Versicherungsprodukte zu beachten.

Mit dem Versicherungsvertriebsrechts-Änderungsgesetz 2018 (VersVertrRÄG 2018) wurde die IDD in das Versicherungsaufsichtsgesetz umgesetzt. Die neuen Vertriebsvorschriften sind ab dem 1.10. 2018 einzuhalten. Damit wird der Direktvertrieb durch Versicherungsunternehmen geregelt. In einem weiteren Umsetzungspaket wird der Vertrieb durch Versicherungsvermittler in der Gewerbeordnung umgesetzt werden. Art. 1 Abs. 1 Z 3 IDD versteht unter „Versicherungsvermittler“ jede natürliche oder juristische Person, die kein Versicherungs- oder Rückversicherungsunternehmen oder ihre Angestellten und kein Versicherungsvermittler in Nebentätigkeit ist und die die Versicherungsvertriebstätigkeit gegen Vergütung aufnimmt oder ausübt. Soweit die Vertriebstätigkeit nicht von einem Versicherungsunternehmen oder einem Angestellten des Versicherungsunternehmens, der unter der Verantwortung des Versicherungsunternehmens tätig wird, ausgeübt wird und sohin von der Konzession des Versicherungsunternehmens gedeckt ist, ist für deren gewerbliche Ausübung der Erwerb einer entsprechenden Gewerbeberechtigung erforderlich. Auch Kreditinstitute dürfen Tätigkeiten der Versicherungsvermittlung nur bei Vorliegen einer entsprechenden Bewilligung der Erweiterung des Geschäftsgegenstandes um Tätigkeiten der Versicherungsvermittlung durch die FMA gem. § 21 Abs. 1 Z 8 BWG ausüben.

Zu beachten ist, dass Versicherungsvermittler für die Durchführung einer Beratung zuständig bleiben, wenn diese ganz oder teilweise durch ein automatisiertes oder teilautomatisiertes System erbracht wird, da solche Systeme persönliche Anlageempfehlungen abgeben, die auf einer Eignungsbeurteilung beruhen (vgl. auch Art. 12 der delegierten Verordnung (EU) 2017/2359 der Kommission zur Ergänzung der IDD in Bezug auf die für den Vertrieb von Versicherungsanlageprodukten).

Diese weite Definition des Begriffs Versicherungsvermittlung gilt es insbesondere beim Onlinevertrieb bzw. bei der Errichtung von Onlinevergleichsportalen für Versicherungsprodukte zu beachten.

Kooperiert ein technischer Dienstleister mit einem beaufsichtigten Unternehmen, zum Beispiel einer Bank, hat die Bank strenge Regeln für Outsourcing zu beachten, die indirekt auch den Dienstleister betreffen können.

Fragen der Prospektpflicht können sich für Betreiber von Online-Plattformen stellen, die prospektpflichtige Wertpapiere oder Veranlagungen gemäß VO (EU) 2017/1129 oder Kapitalmarktgesetz 2019 zum Gegenstand hat. Da sowohl die Verordnung als auch das KMG auf das öffentliche Angebot abstellt, kann nicht nur der Emittent, sondern auch etwa ein Plattformbetreiber einen Prospektpflichtverstoß begehen. Prospektpflichtverstöße sind gemäß § 10 KMG 2019 (bei Veranlagungen) und § 15 KMG 2019 (bei Wertpapieren) strafbar.

Die Kosten für die Billigung durch die FMA betragen für einen Einmal-Prospekt (für eine konkrete Emission) sowie für einen Basisprospekt als Einzeldokument EUR 7.000 und für die Billigung eines Registrierungsformulars oder einer Wertpapierbeschreibung bei mehrteiligen Prospekten jeweils EUR 3.500 zuzüglich Gebühren in der Höhe von EUR 36,10. Die Dauer eines Prospektbilligungsverfahrens kann üblicherweise mit 6-8 Wochen ab Ersteinreichung geschätzt werden; ist jedoch stark abhängig von der Qualität der Einreichung sowie von der Komplexität der Materie. Um eine telefonische Abstimmung des Zeitplans wird ersucht. Diese Ausführungen beziehen sich lediglich auf Wertpapierprospekte; die Kosten für Veranlagungsprospekte sowie für die uU notwendige rechtliche Beratung können von Seiten der FMA nicht eingeschätzt werden.

Sie möchten ein FinTech betreiben oder neue Technologien nutzen? Schildern Sie uns Ihr Geschäftsmodell im Detail und erhalten Sie Auskunft zu aufsichtsrechtlichen Fragen! Nutzen Sie dazu die FinTech Kontaktstelle