Rechtsbasis

Gemäß § 23e Abs. 3 BWG kann die FMA Kreditinstituten und Kreditinstitutsgruppen unter Berücksichtigung relevanter Empfehlungen und Richtlinien der EBA mit Zustimmung des Bundesministers für Finanzen durch Verordnung vorschreiben, auf Einzelbasis, auf konsolidierter oder teilkonsolidierter Basis eine aus hartem Kernkapital bestehende Kapitalpufferanforderung für den Systemrisikopuffer vorzuhalten. Die FMA stützt sich dabei auf die Empfehlung des Finanzmarktstabilitätsgremiums (FMSG) sowie ein Gutachten der Oesterreichischen Nationalbank.

Zielsetzung und Konstruktion des Systemrisikopuffers

Der Systemrisikopuffer soll gemäß § 23e BWG systemischen Risiken entgegenwirken, die zu einer Störung mit möglicherweise bedeutenden nachteiligen Auswirkungen auf das inländische Finanzsystem oder die inländische Realwirtschaft führen können. Der Systemrisikopuffer kann dabei für den gesamten oder Teile des Bankensektors für sämtliche oder eine Teilgruppe von Risikopositionen festgesetzt werden. Es ist somit möglich, mehrere Systemrisikopuffer gleichzeitig für unterschiedliche Risikopositionen einzusetzen. Eine Voraussetzung bei der Definition einer Teilmenge sektoraler Risikopositionen ist die systemische Relevanz der Risiken, die sich aus diesen Positionen ergeben. Für nähere Ausführungen hierzu ist auf die EBA Leitlinien EBA/GL/2020/13 zu verweisen (EBA Leitlinien zu den geeigneten Teilgruppen sektoraler Risikopositionen, auf die zuständige oder benannte Behörden gemäß Artikel 133 Absatz 5 Buchstabe f der Richtlinie 2013/36/EU einen Systemrisikopuffer anwenden können).

Die festzusetzende Höhe der Pufferquote beträgt dabei mindestens 0,5% und ist nach oben hin unbegrenzt. Der vom einzelnen Kreditinstitut einzuhaltende Systemrisikopuffer ergibt sich als Summe der einzelnen Systemrisikopuffer. Der Systemrisikopuffer darf keine Risiken abdecken, die bereits durch einen Antizyklischen Kapitalpuffer oder einen Kapitalpuffer für Systemrelevante Institute abgedeckt werden und muss im Hinblick auf dessen Wirkung auf die Finanzsysteme anderer Mitgliedstaaten und der Europäischen Union angemessen sein.

Ziel des Systemrisikopuffers ist es, über den Aufbau von zusätzlichem Kapital die Verletzlichkeit von Instituten durch systemische Risiken, die sich für sie aus dem Finanzsystem oder Teilen davon ergeben, einzudämmen und somit deren Risikotragfähigkeit zu erhöhen.

Identifizierte systemische Risiken

Risiken aus der gewerblichen Immobilienfinanzierung (sektoraler Systemrisikopuffer gem. § 7 Abs. 2 KP-V 2025)

Um die Risiken aus der gewerblichen Immobilienfinanzierung zu adressieren, ist seit dem 1. Juli 2025 von allen Instituten[1] ein sektoraler Systemrisikopuffer zu halten.

Der Puffer adressiert die erhöhten systemischen Risiken aus dem Bestand an Gewerbeimmobilienfinanzierungen in Österreich, von denen gemäß den Analysen der OeNB in einem Krisenszenario eine Störung für das österreichische Finanzsystem ausgehen könnte. Diese Systemrisiken sind nicht auf einzelne Institute beschränkt, sondern bestehen für alle Institute, die gewerbliche Immobilienfinanzierungen in ihrem Kreditbestand haben.

Eine detaillierte Beschreibung der identifizierten Systemrisiken sowie der dafür angewendeten Methodik findet sich im Finanzmarkstabilitätsbericht der OeNB (Systemic risks from commercial real estate lending of Austrian banks, FSR 48, November 2024 sowie in den Begründungen zur Novelle der KP-V 2025.

Der Puffer wurde auf Basis der Empfehlung des Finanzmarktstabilitätsgremiums (FMSG/6/2024) vom 3. Oktober 2024 und nach Einholung eines OeNB-Gutachtens mittels Kapitalpufferverordnung (KP-V 2025) verordnet. Die aktuell anzuwendenden Pufferwerte wurden durch die Novelle der KP-V vom 23. Juni 2026 verordnet.

An diese Stelle verweisen wir auch auf die Fragen und Antworten zum sektoralen Systemrisikopuffer für gewerbliche Immobilienfinanzierungen.

Kalibrierung der Pufferhöhe

Der Puffer ist auf alle gewerblichen Immobilienrisikopositionen gem. § 3 KP-V anzuwenden. Das sind Risikopositionen, die alle der drei folgenden Kriterien erfüllen.

- sie sind im Inland belegen[2],

- sie bestehen gegenüber juristischen Personen oder Personengesellschaften,

- deren Haupttätigkeit einem der folgenden Wirtschaftszweige zuzuordnen ist:

- Hochbau (ÖNACE F 41),

- Vorbereitende Baustellenarbeiten, Bauinstallationen und sonstiges Ausbaugewerbe (ÖNACE F 43) oder

- Grundstück- und Wohnungswesen (ÖNACE M 68)

wobei gemeinnützige Bauvereinigungen gem. § 1 iVm § 34 Wohnungsgemeinnützigkeitsgesetz ausgenommen sind.

Die Pufferhöhe betrug bis zum 1. Juli 2026 1 % der Summe der risikogewichteten Positionsbeträge der gewerblichen Immobilienrisikopositionen des Institutes und ist sowohl auf Basis der konsolidierten Lage als auch auf Einzelbasis einzuhalten. Ab 1. Juli 2026 bis zum 30. Juni 2027 beträgt die anzuwendende Pufferquote 2%. Ab dem 1. Juli 2027 beträgt die anwendbare Pufferquote 3,5%.

Die Erhöhungen der Pufferrate auf 2% bzw. 3,5 % erfolgten aufgrund der Empfehlung des FMSG vom 12.12.2025 und auf Basis eines neuen Gutachtens der Oesterreichischen Nationalbank.

Die Empfehlung des FMSG vom 12. Dezember 2025 beruhte auf der vom FMSG beauftragten Re-Evaluierung der Systemrisiken aus der gewerblichen Immobilienfinanzierung in Österreich und der daraus folgenden Neu-Kalibrierung der Pufferhöhe. Hintergrund der außerhalb des regulären Intervalls von zwei Jahren liegenden außertourlichen Evaluierung war, dass durch das Inkrafttreten der CRR 3 am 1. Jänner 2025 wesentliche Auswirkungen auf die Höhe der risikogewichteten Positionsbeträge der gewerblichen Immobilienrisikopositionen erwartet wurden, die eine Überprüfung der Angemessenheit der Pufferhöhe erforderlich machten, sobald die dafür erforderlichen Daten verfügbar waren. Die Ergebnisse wurden dem FMSG in seiner 47. Sitzung am 12. Dezember 2025 berichtet. Daraufhin empfahl das FMSG der FMA, die Pufferquoten in zwei Schritten zu erhöhen, gleichzeitig aber alle anderen Parameter der Pufferberechnung, insbesondere den Anwendungsbereich unverändert zu belassen.

Das Gutachten der OeNB vom Jänner 2026 zeigt weiterhin erhebliche Systemrisiken durch gewerbliche Immobilienfinanzierungen. Diese Systemrisiken wurden, wie auch bereits im Gutachten aus 2025, durch die Modellierung von Verlusten der Kreditinstitute in einem adversen Szenario (basierend auf dem EBA-Stresstest) und den daraus folgenden Unterschreitungen regulatorischer Kapitalschwellen abgeleitet. Um sicherzustellen, dass in einer potenziellen ernsten Krise im System ausreichend Kapital vorhanden ist, damit die Kreditinstitute auch dann ihre regulatorischen Anforderungen erfüllen, ist eine Erhöhung des Pufferkapitals erforderlich, was erst mit einer Pufferrate von 3,5% erreicht wird. Die Pufferrate von 3,5% ist nur unter der Annahme ausreichend, dass der Gesamtrisikobetrag für die vom sSyRP betroffenen Forderungen gemäß dem seit 2020 herrschenden Trend weiterhin ansteigt, zB durch Ratingverschlechterungen und berücksichtigt alle bereits getroffenen Risikovorsorgen.

Die Pufferkalibrierung wurde unter der Annahme vorgenommen, dass die Kreditinstitute, die den Kreditrisiko-Standardansatz für die Berechnung der risikogewichteten Positionsbeträge verwenden, für mit Einkommen-generierenden Immobilien besicherte (IPRE)-Forderungen die Risikogewichte gemäß Artikel 125 Abs. 2 Tabelle 1 CRR für mit Wohnimmobilien besicherte Forderungen bzw 126 Abs. 2 Tabelle 1 CRR für mit Gewerbeimmobilien besicherte Forderungen anwenden und nicht davon abweichen.

Die Analyse der Auswirkungen durch die Anforderungen der CRR 3 zeigt geringen Einfluss auf die Pufferkalibrierung und bestätigt die bereits im Gutachten aus 2024 eruierte angemessene Pufferrate von 3,5 %.

Gesamtwirtschaftliche Auswirkungen des Puffers

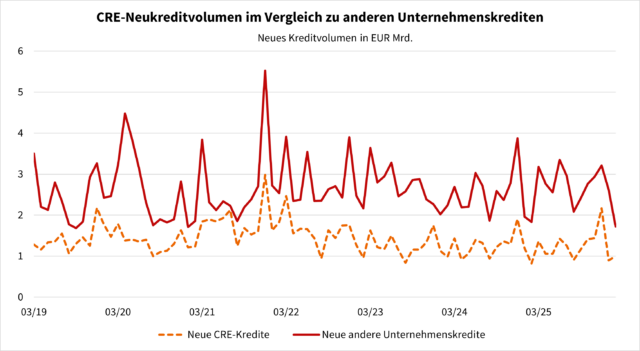

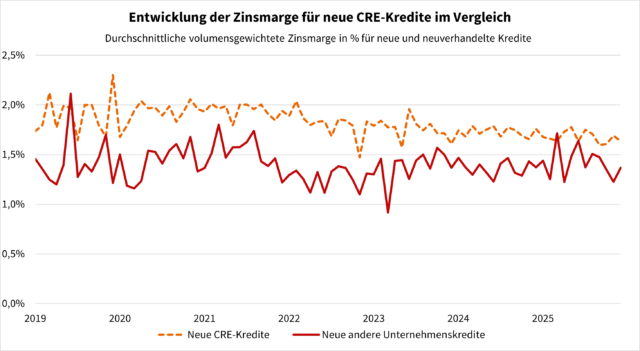

Der Nutzen des sSyRP durch die Stärkung der Finanzmarktstabilität übersteigt die volkswirtschaftlichen Kosten der Maßnahme. Die große Mehrheit der österreichischen Banken verfügt zum Zeitpunkt der Analyse der OeNB über ausreichend freies CET1-Kapital über der effektiven, höchsten Kapitalanforderung bei Anwendung des sSyRP iHv 3,5 %. Die zu erwartenden ökonomischen Auswirkungen der Erhöhung der Pufferrate auf 3,5% auf die österreichische Volkswirtschaft sind zum aktuellen Zeitpunkt als sehr gering zu beurteilen, auch werden keine relevanten Auswirkungen auf die Kreditvergabe erwartet. Analysen der OeNB zeigen, dass die Einführung des sSyRP von 1% weder zu einem Anstieg der Zinsen noch zu einem Rückgang des Neukreditvolumens bei den betroffenen gewerblichen Immobilienkrediten geführt hat. Sollte es zu kurzfristigen Anpassungseffekten bei einigen Banken kommen, sind am Kreditmarkt Substitutionseffekte durch besser kapitalisierte Banken zu erwarten. Der sSyRP stellt kein Hindernis für das reibungslose Funktionieren des europäischen Binnenmarktes dar.

Hinweis: CRE-Kredite gemäß Sektorperspektive, exklusive Kredite an gemeinnützige Bauvereinigungen. Letzter Datenstichtag: 28.02.2026. Es sind ausschließlich neue Kredite inkludiert. Neuverhandelte Kredite sind nicht berücksichtigt

Hinweis: CRE-Kredite gemäß Sektorperspektive, exklusive Kredite an gemeinnützige Bauvereinigungen. Letzter Datenstichtag: 28.02.2026.

Reziproke Anwendung des Puffers in anderen Mitgliedsstaaten

Die FMA hat den ESRB bereits für die Pufferrate von 1% ersucht, eine Empfehlung zur reziproken Anwendung der Maßnahmen in allen anderen Mitgliedsstaaten des EWR zu veröffentlichen. Der ESRB ist diesem Ersuchen mit der Aufnahme des österreichischen sSyRP in die Empfehlung (ESRB/2015/2) [3] nachgekommen (sh dazu Empfehlung C, Z 1). Bisher sind zahlreiche Mitgliedsstaaten, u.a. Deutschland, Belgien, Litauen und Italien, dieser Empfehlung nachgekommen und haben für die Institute in ihrem nationalen Wirkungsbereich entsprechende Vorschriften erlassen.

Die FMA hat im März 2026 den ESRB ersucht, eine Empfehlung hinsichtlich der reziproken Anwendung der erhöhten Pufferraten von 2 % und 3,5% im Einklang mit der Anwendung in Österreich in allen Mitgliedsstaaten auszusprechen. Der ESRB ist auch diesem Ersuchen mit der nochmaligen Erweiterung der Empfehlung (ESRB/2015/2) nachgekommen und hat die „Empfehlung des Europäischen Ausschusses für Sysstemrisiken vom 24. April 2026 zur Änderung der Empfehlung ESRB/2015/2 zur Bewertung der grenzüberschreitenden Auswirkungen und der gegenseitigen Anerkennung auf freiwilliger Basis in Bezug auf makroprudenzielle Maßnahmen (ESRB/2026/2)“ veröffentlicht (OJ C/2025/6445).

Bewilligung durch die Europäische Kommission und Stellungnahme des ESRB

Da durch die Anhebung der Pufferquote für den sSyRP für einzelne Kreditinstitute bzw. Kreditinstitutsgruppen die Summe der Pufferraten aus dem O-SII Puffer, dem SyRP und dem sektoralen SyRP über 5% liegt, war gemäß § 23c Abs. 8 iVm § 23d Abs. 6 BWG zuvor die Bewilligung der Europäischen Kommission einzuholen. Die Europäische Kommission erteilte der FMA diese Bewilligung am 19. Juni 2026 (sh Commission Act C (2026) 4057).

Da die gesamte Kapitalpufferanforderung für den Systemrisikopuffer durch die Anhebung der Pufferquote für den sSyRP für einige Kreditinstitute bzw. Kreditinstitutsgruppen zwischen 3% und 5% liegt, war aufgrund von § 23e Abs. 9 iVm Abs. 6 BWG und Art. 133 Abs. 11 CRD VI zusätzlich zur oben genannten Bewilligung der Europäischen Kommission auch noch die Einholung von Stellungnahmen der Europäischen Kommission und des ESRB zu diesem Sachverhalt erforderlich.

Der ESRB übermittelte der FMA die entsprechende positive Opinion (ESRB/2026/1), die in weiterer Folge durch den ESRB noch veröffentlicht wird. Ebenso veröffentlichte die EBA ihre zustimmende Stellungnahme.

[1] Kreditinstitute gem. § 1 Abs. 1 BWG sofern diese nicht gemäß § 3 BWG oder § 30a Abs. 6 BWG iVm Art.10 der Verordnung (EU) Nr. 575/2013 von der Einhaltung des § 23e BWG ausgenommen sind (vgl. § 2 KP-V).

[2] Die Belegenheit einer Risikoposition wird sowohl für die Zwecke der Berechnung des Antizyklischen Kapitalpuffers als auch des Systemrisikopuffers in der Delegierten Verordnung (EU) Nr. 1152/2014 zur Ergänzung der Richtlinie 2013/36/EU durch technische Regulierungsstandards, in denen festgelegt wird, wie für die Berechnung der Quote des institutsspezifischen antizyklischen Kapitalpuffers der Belegenheitsort der wesentlichen Kreditrisikopositionen zu ermitteln ist, ABl. Nr. L 309 vom 30.10.2014 S. 5, festgelegt.

[3] Die aktuelle konsolidierte Fassung ist auf der Website des ESRB zu finden: https://www.esrb.europa.eu/pub/pdf/recommendations/ESRB_2015_2.de.pdf, der individuelle Rechtsakt hinsichtlich Österreich: Recommendation of the European Systemic Risk Board of 4 November 2025 amending Recommendation ESRB/2015/2 on the assessment of cross-border effects of and voluntary reciprocity for macroprudential policy measures (ESRB/2025/10) https://www.esrb.europa.eu/pub/pdf/recommendations/esrb.recommendation251104.en.pdf.

Risiken durch systemische Verwundbarkeit und Systemisches Klumpenrisiko (Systemrisikopuffer gemäß § 7 Abs. 3 KP-V 2025)

Da diese identifizierten Systemrisiken (zumindest mittelbar) auf das gesamte Bankensystem wirken, wäre prinzipiell allen Banken ein SyRP aufgrund dieser Risiken vorzuschreiben. Zur Wahrung der Verhältnismäßigkeit werden jedoch nur jene Banken mit einem SyRP belegt, die den beiden Risikobereichen Systemische Verwundbarkeit und/oder Systemisches Klumpenrisiko besonders ausgesetzt sind. Bei der Systemischen Verwundbarkeit unterscheidet man zwischen der Systemischen Verwundbarkeit aufgrund Vernetzung und jener aufgrund öffentlicher Eigentümerschaft. Zusätzlich müssen diese Banken ein Proportionalitätskriterium erfüllen, um mit dem SyRP belegt zu werden. Werden die indikativen Schwellenwerte für die Indikatoren des jeweiligen Risikokanals überschritten, ist die Bank mit einem SyRP zu belegen. Ziel ist es, eine größtmögliche Stabilität in der Auswahl der Banken und Kalibrierung der Pufferhöhen zu gewährleisten, damit nicht kurzfristige Volatilitäten zu Puffersetzungen beziehungsweise -aufhebungen führen. Dafür werden die Aktivitäten der Banken und diesbezügliche Trends, auch in Absprache mit der Einzelbankaufsicht, beobachtet. Die Bankenauswahl erfolgt auf konsolidierter und unkonsolidierter Ebene separat.

Die Bankenauswahl für das Risiko der systemischen Verwundbarkeit auf Grund der Vernetzung basiert auf folgenden Indikatoren:

- Anteil an gedeckten Einlagen

- Position im österreichischen Bankennetzwerk und

- als Proportionalitätskriterium der Anteil der Bank an der aggregierten Bilanzsumme aller österreichsicher Banken.

Ein wesentlicher Indikator zur Messung der systemischen Verwundbarkeit jeder einzelnen Bank ist die Exponiertheit gegenüber dem AT-Bankennetzwerk. Bei der Evaluierung 2024 wurde dieser Indikator erstmal sowohl auf konsolidierter als auch unkonsolidierter Ebene berechnet. Dieser Indikator berücksichtigt nicht nur die Vernetzung auf Basis der Interbankforderungen, sondern auch die Kapitalisierung der Institute.

Die Bankenauswahl für das Risiko der systemischen Verwundbarkeit auf Grund der öffentlichen Eigentümerschaft erfolgt auf Basis folgender Indikatoren:

- Anteil an staatlichem Eigentum an der Bank und

- als Proportionalitätskriterium der Anteil an der aggregierten Bilanzsumme.

Mit dem „Anteil an staatlichem Eigentum an der Bank“ werden jene Banken ausgewählt, die unmittelbar dazu beitragen können, dass Bankenkrisen aufgrund ihrer Eigentümerstruktur direkt zu einer Belastung des öffentlichen Haushalts führen.

Die Bankenauswahl für das systemische Klumpenrisiko basiert auf folgenden Indikatoren:

- Ähnliches Geschäftsmodell,

- Bedeutung der Profitabilität aus CESEE für das gesamte Periodenergebnis der Bank

- und als Proportionalitätskriterium der Anteil des CESEE-Exposures der Banken am österreichweiten CESEE-Exposure.

Kalibrierung der Pufferhöhen

Der SyRP und der O-SII-Puffer wirken komplementär, das heißt, sie ergänzen einander. Im Zuge der Umsetzung der CRD V in österreichisches Recht wurde dieses Zusammenspiel durch die Additivität beider Puffer entsprechend berücksichtigt. Um Überschneidungen mit dem O-SII-Puffer zu vermeiden (dasselbe Risiko soll nicht zweimal adressiert werden), wurden die SyRP-Pufferhöhen entsprechend reduziert.

Identifikation der Teile des Bankensektors, die einen Systemrisikopuffer vorzuhalten haben

Gemäß § 23e Abs. 3 BWG kann die FMA „einen Systemrisikopuffer aus hartem Kernkapital für den gesamten oder Teile des Bankensektors für sämtliche oder eine Teilgruppe von Risikopositionen […] festsetzen, um nicht von der Verordnung (EU) 575/2013 oder von den §§23a bis 23d erfasste systemische Risiken, die in einer Weise ausgeprägt sind, dass es zu einer Störung des Finanzsystems mit möglicherweise bedeutenden nachteiligen Auswirkungen auf das Finanzsystem und die Realwirtschaft im Inland kommen könnte, zu vermeiden oder zu mindern […]“.

Jener Teil des Bankensektors, der den identifizierten systemischen Risiken in relevantem Maße ausgesetzt ist, hat einen Systemrisikopuffer vorzuhalten.

Die Festsetzung der Pufferhöhen sowie die Identifikation der Teile des Bankensektors und konkret der Institute und Institutsgruppen, auf die relevante systemische Risiken wirken, erfolgte auf Basis eines Gutachtens der Oesterreichischen Nationalbank. Detaillierte Beschreibungen der angewandten Methodik sind auf ihrer Website zu finden.

Die Anforderung für den Systemrisikopuffer bezieht sich auf sämtliche Risikopositionen des Instituts unabhängig von ihrem Belegenheitsort.

Das FMSG hat in seiner Empfehlung vom 12. September 2022 festgestellt, dass in Österreich ein erhöhtes strukturelles Systemrisiko besteht. Wie sich auch aus dem Gutachten der OeNB erschließt, ergibt sich dies aus der spezifischen Kombination folgender Faktoren: niedrige strukturelle Profitabilität, spezifische Eigentümerstrukturen, hohes Engagement gegenüber aufstrebenden Volkswirtschaften in Europa, Größe des Bankensektors in Relation zum BIP, seine Vernetzung innerhalb der Finanz- und mit der Realwirtschaft und das langfristig strukturelle Spreadrisiko. Daher ist auf Grundlage der Empfehlung des FMSG und des Gutachtens der OeNB die Aktivierung eines strukturellen Systemrisikopuffers in folgenden Komponenten zur Adressierung und Mitigierung der Systemrisiken erforderlich: (1) systemische Verwundbarkeit und (2) systemisches Klumpenrisiko. Die systemische Verwundbarkeit ist das Risiko, das vom System auf die einzelne Bank wirkt, z.B. durch Marktverwerfungen im Zuge eines Scheiterns einer Bank und insbesondere durch die Gefahr der Belastung des öffentlichen Haushalts durch Banken, die in öffentlicher Eigentümerschaft stehen. Das systemische Klumpenrisiko ist ein Risiko, das aus substanziell gleichartigen Risikopositionen der Kreditwirtschaft resultiert und aufgrund dieser Gleichartigkeit bei mehreren Kreditinstituten zu Störungen führen kann, die schwerwiegende negative Auswirkungen auf das Finanzsystem und die Realwirtschaft entfalten können. Jedoch wurden im Sinne einer verhältnismäßigen Anwendung der Kapitalpuffer nur jene Banken ausgewählt, die diesen Risiken besonders ausgesetzt sind und ein Proportionalitätskriterium erfüllen. Nur für diese Banken werden die strukturellen Kapitalpuffer aktiviert.

Die Kalibrierung der Pufferhöhen erfolgt für die einzelnen Systemrisikokomponenten. Dabei werden strukturelle Änderungen in den Systemrisiken und etwaige Überlappungen mit andern regulatorischen mikro- und makroprudenziellen Maßnahmen berücksichtigt. Die OeNB stellt in ihrem Gutachten zur Quantifizierung der Überlappung zwischen dem Systemrisikopuffer und dem Kapitalpuffer für Systemrelevante Institute fest, dass letzterer bei Additivität im Ausmaß von maximal 12,5% gesenkt werden kann und ersterer im Ausmaß von maximal 25%. Bei der Berechnung der Pufferhöhen erfolgte auch eine Berücksichtigung der Mindestanforderungen für Eigenmittel und berücksichtigungsfähige Verbindlichkeiten (MREL) und der bereits aufgebauten Mittel des einheitlichen Abwicklungsfonds (SRF), weil dadurch eine größere Manövriermasse in Abwicklungsfällen gegeben ist.

Da sich die identifizierten Systemrisiken bei allen betroffenen Instituten bzw. Institutsgruppen sowohl auf konsolidierter als auch auf Einzelinstitutsebene manifestieren, wurde vom FMSG empfohlen, den Systemrisikopuffer sowohl auf konsolidierter als auch auf Einzelinstitutsebene zu setzen.

Gemäß Gutachten der OeNB erschwert bei den Landes-Hypothekenbanken die öffentliche Eigentümerschaft eine Kapitalisierung im Krisenfall (systemisches Rekapitalisierungsrisiko). Weiters wird ausgeführt, dass Landeshaftungen in der Vergangenheit Anreizverzerrungen verstärkt haben und trotz Reduktion (Auslaufen der Gewährträgerhaftung) nach wie vor existieren. Der Reduktion der Landeshaftungen wurde bereits bei der Erlassung der KP-V 2021 Rechnung getragen, als die Pufferanforderungen für den Systemrisikopuffer für die betroffenen Landes-Hypothekenbanken von 1% auf 0,5% herabgesetzt wurden (vgl. § 8 Abs. 1 KP-V 2021 gegenüber § 7 Abs. 1 der Kapitalpuffer-Verordnung – KP-V, BGBl. II Nr. 435/2015 in der Fassung der Verordnung BGBl. II Nr. 586/2020). Da sich diese Systemrisiken bei allen betroffenen Instituten bzw. Institutsgruppen sowohl auf konsolidierter als auch auf Einzelinstitutsebene manifestieren, wurde vom FMSG empfohlen, den Systemrisikopuffer sowohl auf konsolidierter als auch auf Einzelinstitutsebene zu setzen. Daher ist der Systemrisikopuffer von den vier identifizierten Landes- und Hypothekenbanken nun auch auf Einzelinstitutsebene zu halten. Die BAWAG überschreitet nach der Re-Evaluierung erstmalig die relevanten Kriterien für die Anwendung des Systemrisikopuffers auf Einzelinstitutsebene. Die Addiko Bank AG wurde aufgrund des höheren systemischen Klumpenrisikos als zusätzliche Bank für die Anwendung des Systemrisikopuffers auf konsolidierter Ebene identifiziert, während sich der Systemrisikopuffer bei der UniCredit Bank Austria aufgrund der geringeren Bedeutung des systemischen Klumpenrisikos auf konsolidierter Ebene reduziert.

Die weiteren Änderungen der Pufferhöhen sind eine Folge der Umsetzung der Additivität von Systemrisikopuffer und Kapitalpuffer für Systemrelevante Institute mit der BWG-Novelle BGBl. I Nr. 98/2021. Damals wurden mit der Neuerlassung der KP-V 2021 die Pufferhöhen für den Kapitalpuffer für Systemrelevante Institute reduziert. Der Grund für die Reduktion war, dass es inmitten eines durch hohe Unsicherheit aufgrund von Covid-19 geprägten wirtschaftlichen Umfeldes zu keiner Pufferhöhung nur aufgrund der regulatorischen Änderung kommen sollte. Die nunmehrigen Erhöhungen der Kapitalpufferanforderungen für Systemrelevante Institute trotz gegenüber der Evaluierung 2021 nicht wesentlich veränderter EBA-Scores sind daher darauf zurückzuführen, dass die vorübergehende Pufferreduktion bei erstmaliger Einführung der Additivität ausläuft. Allerdings wurde bei der finalen Berechnung der Pufferhöhen die komplementäre Wirkung der beiden Kapitalpuffer im Rahmen der Überlappungsanalyse berücksichtigt.

Darüber hinausgehend wird der Empfehlung des FMSG gefolgt, die additiven Erfordernisse aus Systemrisikopuffer und Kapitalpuffer für Systemrelevante Institute mit maximal zusätzlich 0,5 Prozentpunkten zu begrenzen. Ohne diese Begrenzung hätte das Auslaufen der vorübergehenden Pufferreduktion im Zusammenhang mit der erstmaligen Einführung der Additivität bei einigen Instituten nun zu einer stärkeren Erhöhung der effektiven Pufferhöhen geführt. Der Grund für diese Begrenzung mit maximal zusätzlich 0,5 Prozentpunkten sind sowohl die Unsicherheiten durch den Ukraine-Krieg, gestiegene Energiepreise und hohe Inflation als auch das Auslaufen von Einmaleffekten durch makro- und finanzpolitische Hilfen im Zuge der COVID-19-Pandemie, die die Geschäftsmodelle der Banken vor neue Herausforderungen stellen (z.B. durch sinkende Schuldendienstfähigkeit der Kreditnehmer oder höhere operative Kosten).

Die FMA hat die Angemessenheit der Kapitalpufferanforderung für Systemrelevante Institute gemäß § 23d Abs. 8 Z 2 BWG zumindest einmal jährlich zu überprüfen, die Kapitalpufferanforderung für den Systemrisikopuffer gemäß § 23e Abs. 5 BWG zumindest alle zwei Jahre. Im Rahmen der nächsten Evaluierung der makroprudenziellen Kapitalpuffer wird das finanz- und makroökonomische Umfeld einschließlich bis dahin eingetretener Reaktionen der Kreditinstitute und des Finanzsystems berücksichtigt werden.

Zu den Auswirkungen der strukturellen Kapitalpuffer auf die Kreditvergabe in Österreich ist anhand der relevanten Daten festzustellen, dass der Kapitalaufbau seit Puffereinführung im Juli 2016 die Kreditvergabe nicht eingeschränkt hat. Seit Juli 2016 hat sich die Kreditvergabe der österreichischen Institute weiterhin dynamisch entwickelt und befand sich immer im positiven Bereich. Die Auswirkungen der zusätzlichen Kapitalpuffer auf das Wachstum wurden im Gutachten der OeNB explizit modelliert und quantifiziert. Dabei wurde analysiert, ob ein tatsächlicher Kapitalbedarf bei Banken durch Puffererhöhungen entsteht, welche zusätzlichen Kosten daher für Banken entstehen und wie sich diese auf makroökonomische Kennzahlen (Investitionen, Konsum) auswirken. Der prognostizierte negative volkswirtschaftliche Effekt der Erhöhung der Kapitalpuffer ist mit einer Verminderung des BIP-Wachstums in den nächsten 3 Jahren um maximal 0,001 Prozentpunkte sehr gering.

Rechtsfolgen einer Nicht-Erhaltung der Kapitalpufferanforderungen:

Sollte das Kreditinstitut die kombinierte Kapitalpuffer-Anforderung (sh. § 24b BWG) nicht erfüllen, so hat dies Ausschüttungsbeschränkungen (sh. § 24 BWG) und die Verpflichtung zur Erstellung eines Kapitalerhaltungsplans (sh. § 24a BWG) zur Folge.

Weitere Informationen

Recht

Kapitalpuffer-Verordnung 2025 (KP-V 2025) Kapitalpuffer-Verordnung 2025 (KP-V 2025) (BGBl. II Nr. 112/2025) (Dateiformat: pdf, Dateigröße: 2,1 MB, Sprache: Deutsch) Begründung zu BGBl. II Nr. 112/2025 (Dateiformat: pdf, Dateigröße: 606,3 KB, Sprache: Deutsch) Begutachtungsentwurf zur Änderung der Kapitalpuffer-Verordnung 2025 (KP-V 2025) (Dateiformat: pdf, Dateigröße: 204,3 KB, Sprache: Deutsch) Gutachten zu Begutachtungsentwurf zur Änderung der KP-V 2025 (Veröffentlichungsversion) (Dateiformat: pdf, Dateigröße: 1,4 MB, Sprache: Deutsch)ESRB Reciprocation of Measures

EBA Opinion about an Austrian macroprudential measure (sectoral Systemic Risk Buffer) - EBA/Op/2026/05 (Dateiformat: pdf, Dateigröße: 179,3 KB, Sprache: Englisch)