Der Markt für neue Bezahlmethoden und alternative Zahlungsmittel hat in den letzten Jahren eine enorme Entwicklung unternommen. Die technischen Formen der Abwicklung und die Devices, über die Zahlungen ausgelöst werden können, werden immer vielfältiger: Trug man lange Zeit Bargeld und Karten bei sich, sind mittlerweile Bezahlverfahren über das Smartphone allgegenwärtig und es wird über biometric payments und cashierless shops diskutiert. Zahlungsdienstleister tragen allesamt wesentliche Risiken, die in den letzten Jahren verstärkt in einen Regulierungsfokus geraten sind.

Für die Frage der Konzessionspflicht der Tätigkeit sind drei Aufsichtsgesetze zentral: Das ZaDiG 2018, das E-Geldgesetz 2010 und das BWG .

Zur Ausgabe von Zahlungsinstrumenten oder Zahlungsmitteln:

Geben Sie gewerblich ein Zahlungsinstrument- oder Zahlungsmittel aus, das von anderen Stellen zur Zahlung akzeptiert wird, enthalten alle drei Gesetze einschlägige Tatbestände (§ 1 Abs. 2 Z 5 ZaDiG 2018, § 1 Abs. 1 E-Geld-Gesetz, § 1 Abs. 1 Z 6 BWG ). Für die Anwendbarkeit dieser Gesetze kommt es insbesondere auf den Netzumfang an – eine wichtige Ausnahme besteht für begrenzte Netze. Näheres hierzu finden Sie auf der Seite Ausgenommene Dienstleistungen vom ZaDiG 2018 unter „Begrenzte Netze“.

Rein technische Dienstleistungen

Rein technische Dienstleistungen lösen keine Konzessionspflicht aus. Involviert der technische Abrechnungsdienst aber auch einen Geldtransfer über Ihre Unternehmenskonten, liegt grundsätzlich keine rein technische Dienstleistung vor.

Abrechnungs- oder Bezahldienste

Abrechnungs-, oder Bezahldienste können in den verschiedensten Ausgestaltungen zunächst einmal stets dann gesetzliche Tatbestände erfüllen, wenn das Unternehmen in Berührung mit den transferierten Geldern kommt (insbesondere Zahlungsdienste gemäß § 1 Abs. 2 ZaDiG 2018) .

Abrechnungen und Zahlungstransaktionen für Dritte über das eigene Konto sind dann nicht konzessionspflichtig, wenn etwa eine Ausnahmebestimmungen zur Anwendung gelangen kann. Das ist etwa der Fall wenn Sie den Begriff des Handelsagenten erfüllen würden (§ 3 Abs 3 Z 2). Wichtige Ausnahmen bestehen außerdem bspw für begrenzte Netze (§ 3 Abs 3 Z 11) oder Netzbetreiber und Anbieter elektronischer Dienste für Kleinbetragszahlungen (siehe § 3 Abs 3 Z 12). Die gesamte Liste der Ausnahmen finden Sie in § 3 des Gesetzes, wie immer, bequem über das RIS .

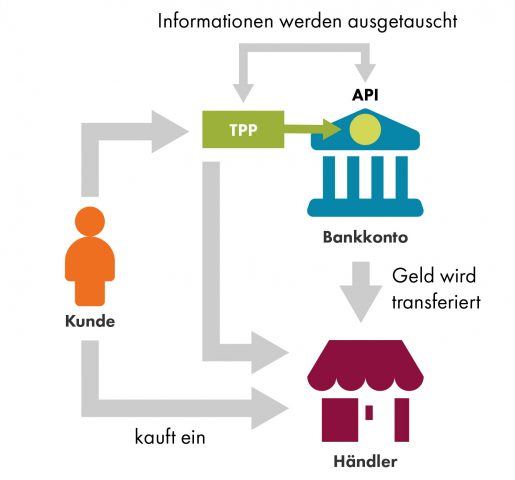

Rein technische Dienstleistungen sind ebenfalls explizit ausgenommen (§ 3 Abs 3 Z 10). Das Gesetz zählt hier z.B. Fälle von Datenverarbeitung und Bereitstellung von IT auf. Die PSD II (Payment Services Directive 2015/2366) – und damit das ZaDiG 2018 – brachte nun jedoch zusätzlich zu den bisherigen konzessionspflichtigen Zahlungsdiensten eine Regulierung von Kontoinformationsdiensten und Zahlungsauslösediensten – Tätigkeiten, die bislang rein technische Dienstleistungen waren. Man spricht von Third Party Payment Providern, sie verfügen über Schnittstellen zwischen einem Zahler und einer Bank/ einem Zahlungsinstitut und stoßen darüber Zahlungen an, oder stellen konsolidierte Kontoinformationen zur Verfügung. Abrechnung-oder Bezahldienste müssen somit insbesondere beachten, dass ihre Tätigkeit keine Zahlungsvorgänge auslöst iSd neuen Tatbestandes nach § 1 Abs 2 Z 7 ZaDiG 2018.).

Online-Plattformen im Zusammenhang mit Zahlungen

Auch Online-Plattformen, die Zahlungen im Zusammenhang mit der Vermittlung von Waren, Dienstleistungen oder Investments abwickeln (z.B. E-Commerce – oder Crowdfunding-Plattformen), kann eine Konzessionspflicht treffen. Bestimmte Ausnahmebestimmungen (etwa jene für den Handelsagenten gemäß § 3 Abs. 3 Z 2 ZaDiG 2018 ) können zur Anwendung gelangen, nur in Einzelfällen (!) kann die Gewerblichkeit zu verneinen sein. Einige Online-Dienstleister bedienen sich daher eigens Kooperationen mit konzessionierten Partnern, die Gelder werden dann nicht über unternehmenseigene Konten transferiert.

Auch hier ist unbedingt zu beachten, dass das ZaDiG 2018 jetzt auch Zahlungsauslösedienste reguliert (§1 Abs 2 Z 7, siehe die Ausführungen zu den Abrechnungs- und Bezahldiensten oben und beim Punkt „technische Dienste, Server und Datendienste, Interfaces“ weiter unten.

ZaDiG 2018 und E-Geld-Gesetz 2010 kennen keine Tatbestände für Vermittler. Als Vermittler neuer oder alternativer Bezahlmethoden und Zahlungsmittel kann Sie dann eine Konzessionspflicht treffen, wenn damit die Vermittlung des Einlagengeschäfts gemäß § 1 Abs. 1 Z 18 lit. a BWG verbunden ist (beispielsweise eine App in Verbindung mit einem bestimmten Einlagen/Girokonto).

Payment-Anbieter haben die Sorgfaltspflichten zur Bekämpfung von Geldwäscherei und Terrorismusfinanzierung jedenfalls dann einzuhalten, wenn sie konzessionspflichtige Tätigkeiten erbringen und daher der Aufsicht der FMA unterliegen. Dabei ist es grundsätzlich unerheblich welche der oben genannten konzessionspflichtigen Tätigkeiten ein FinTech erbringt. Die jeweils anzuwendenden Gesetze (u.a. WAG, ZaDiG 2018, AIFMG, E-Geldgesetz 2010) verweisen auf die einschlägigen Bestimmungen zur Prävention von Geldwäscherei und Terrorismusfinanzierung des Finanzmarkt-Geldwäschegesetzes (FM-GwG). Erbringt ein FinTech keine konzessionspflichtigen Tätigkeiten, kann sich die Pflicht zur Einhaltung der Bestimmungen zur Prävention von Geldwäscherei und Terrorismusfinanzierung unter Umständen aufgrund der Gewerbeordnung ergeben (z.B. wenn es sich um näher ausgeführte Tätigkeiten als Handelsgewerbetreibender, Immobilienmakler, Unternehmensberater oder Versicherungsvermittler handelt). Die Beaufsichtigung erfolgt diesfalls nicht von der FMA , sondern von den jeweils zuständigen Verwaltungsbehörden.

Erbringen Payment-Anbieter weder konzessionspflichtige Tätigkeiten, mit denen sie der Aufsicht der FMA unterliegen, noch Tätigkeiten, die sie gewerberechtlich zur Einhaltung der Sorgfaltspflichten zur Bekämpfung der Geldwäscherei und Terrorismusfinanzierung verpflichten, sind sie nach derzeitiger Rechtslage nicht Adressat dieser Vorschriften. Es ist jedoch darauf hinzuweisen, dass die (Vertrags-) Partner von FinTechs oftmals die Sorgfaltspflichten zur Bekämpfung von Geldwäscherei und Terrorismusfinanzierung einzuhalten haben.

Darüber hinaus weist die FMA darauf hin, dass mit 10. Jänner 2020 eine Änderung des FM-GwG in Kraft treten wird (BGBl I Nr. 62/2019). Mit dieser Änderung wird u.a. die 5. Geldwäsche-Richtlinie in Österreich umgesetzt. Zukünftig werden auch Anbieter von Dienstleistungen rund um virtuelle Währungen (§ 2 Z 21 FM-GwG neu) den Sorgfalts- und Meldepflichten des FM-GwG unterworfen und müssen sich bei der FMA registrieren. Die Möglichkeit einen Antrag auf Registrierung zu stellen, besteht ab dem 01. Oktober 2019. Gemäß dem neuen § 2 Z 22 FM-GwG betrifft dies Dienstleister, die eine oder mehrere der folgenden Dienstleistungen anbieten

- Dienste zur Sicherung privater kryptografischer Schlüssel, um virtuelle Währungen im Namen eines Kunden zu halten, zu speichern und zu übertragen (elektronischen Geldbörsen)

- den Tausch von virtuellen Währungen in Fiatgeld und umgekehrt

- den Tausch einer oder mehrerer virtueller Währungen untereinander

- die Übertragung von virtuellen Währungen

- die Zurverfügungstellung von Finanzdienstleistungen für die Ausgabe und den Verkauf von virtuellen Währungen

Sie möchten ein FinTech betreiben oder neue Technologien nutzen? Schildern Sie uns Ihr Geschäftsmodell im Detail und erhalten Sie Auskunft zu aufsichtsrechtlichen Fragen! Nutzen Sie dazu die FinTech Kontaktstelle