Allgemeines

Plattformbetreiber, die gemäß Art 12 ECSP-VO (zu Informationen für Zulassungswerbern siehe Information für Zulassungswerber) zugelassen sind, werden laufend von der FMA beaufsichtigt und dürfen abhängig von ihrer Zulassung eine, mehrere oder alle der folgenden Dienstleistungen im ausüben:

- Annahme und Übermittlung von Aufträgen in Bezug auf übertragbare Wertpapiere. Dies entspricht der bereits in der MIFID II (Anhang I, Abschnitt A Nr 1) und dem WAG 2018 (§ 1 Z 3 lit a)) geregelten Dienstleistung und erforderte bisher eine Konzession gemäß WAG 2018, oder eine Tätigkeit als Wertpapiervermittler bzw vertraglich gebundener Vermittler für einen konzessionierten Wertpapierdienstleister.

- Platzierung ohne feste Übernahmeverpflichtung von übertragbaren Wertpapieren (§ 3 Abs. 2 Z 9 WAG 2018). Dies entspricht der bereits in der MIFID II (Anhang I, Abschnitt A Nr 7) und dem WAG 2018 (§ 1 Z 3 lit g)) geregelten Dienstleistung und erforderte bisher eine Konzession als Kreditinstitut gemäß BWG.

- Vermittlung von Krediten: Diese Dienstleistung des Plattformbetreibers war bisher grundsätzlich auch iRd GeWO 1994 bzw mit einer Konzession als Kreditinstitut zulässig. Das Einwerben von Geldern vom Publikum via eine Plattform durch Projektträger wäre aber bis zur expliziten Ausnahme in der ECSP-VO als Einlagengeschäft gemäß BWG zu klassifizieren gewesen (Art 1 Abs 3 lit a) ECSP-VO). Ebenso hätten die Kreditgeber im Regelfall ein Kreditgeschäft nach BWG erbracht. Im Rahmen der ECSP-VO können Nutzer nun über eine Plattform Kredite vergeben und einwerben ohne über die entsprechende Konzession verfügen zu müssen.

- Individuelle Verwaltung von Kreditportfolios: Dabei erhält der Plattformbetreiber ein individuelles Mandat des Anlegers, einen festgelegten Betrag auf der Crowdfunding-Plattform Kreditprojekten zuzuweisen. In so einem Fall ist auch der Plattformbetreiber für ein Anlagebasisinformationsblatt verantwortlich.

- Hinweis: Die individuelle Kreditportfolioverwaltung iSd ECSP-VO bezieht sich auf Kredite und ist nicht mit der Portfolioverwaltung nach § 3 Abs. 2 Z 2 WAG 2018 gleichzusetzen, die sich auf Finanzinstrumente bezieht. Es handelt sich nicht um idente Leistungen. Die individuelle Kreditportfolioverwaltung setzt eine Zulassung für die Kreditvermittlung nach der ECSP-VO voraus.

Dabei ist die Wertschwelle von EUR 5 Mio pro Projektträger und pro Jahr zu beachten. Mehr dazu unter dem Punkt „Schwellenwerte“.

Die Dienstleistungen der ECSP-VO beziehen sich auf den Primärmarkt, also die initiale Emission bzw den Vertrieb von Projektbeteiligungen durch Emittenten via ECSP-Plattform an den Investor. ECSP-Dienstleister dürfen hingegen keine multilateralen Handelsplattformen betreiben. Sie dürfen im Bereich des Sekundärmarkthandels nur „Foren“ betreiben, auf denen potenzielle Käufer und Verkäufer zueinander finden können.

Auf Plattformen nach der ECSP-VO dürfen zudem ausschließlich folgende Instrumente angeboten werden:

Übertragbare Wertpapiere gemäß Art 2 Abs 1 lit m) ECSP-VO (die Definition entspricht § 1 Z 5 WAG 2018, unabhängig von ihrer technischen Form. Erfasst sind somit traditionelle physische Wertpapiere genauso, wie Wertpapiere, über die keine physische Urkunde errichtet ist, insbesondere auch

- tokenisierte Wertpapiere. Siehe dazu auch: Wann liegt ein Wertpapier iSd VO (EU) 2017/1129/WAG 2018 vor? und Tokenisierung und Crowdfunding.

- Investitionen in der Form von Krediten, die Investoren über die Plattform an Projektträger vergeben gemäß Art 2 Abs 1 lit b) ECSP-VO.

Nicht zulässig auf ECSP-Plattformen sind insbesondere folgende Anlageformen bzw Instrumente:

- Anteile an Alternativen Investmentfonds gemäß AIFMG: Projekte, die auf Crowdfunding-Plattformen angeboten werden und zu deren Finanzierung Wertpapiere ausgegeben werden, müssen daher in der Regel operativ tätig sein. Siehe dazu „Projekte ohne operative Tätigkeit“

- Veranlagungen gemäß KMG 2019: Insbesondere die am österreichischen Crowdfunding-Markt häufigen Finanzierungen über qualifizierte Nachrangdarlehen dürfen nicht über Plattformen unter der ECSP-VO vertrieben werden. Für die Vermittlung solcher Veranlagungen ist eine Plattform gemäß Alternativfinanzierungsgesetz (AltFG) erforderlich. Siehe dazu im Detail Österreichische Crowdfunding-Plattformen nach AltFG.

- Zudem gilt gemäß Art 8 ECSP-VO ein strenges Verbot der Beteiligung des Crowdfunding-Dienstleisters an Projekten bzw Projektträgern, die auf der eigenen Plattform angeboten werden.

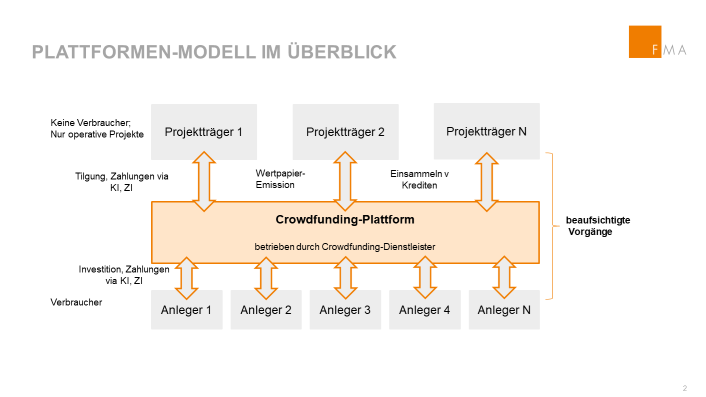

Akteure im Überblick

Die beteiligten Akteure an einer CF-Dienstleistung sind im Überblick:

Besonders wichtig für Anleger ist, dass die Crowd-Investments über Plattformen nach der ECSP-VO weder einer Einlagensicherung, noch dem Schutz einer Anlegerentschädigungseinrichtung unterliegt. Das ist ein gewichtiger Unterschied zu traditionellen Wertpapiergeschäften über Wertpapierfirmen und Kreditinstitute. Darüber muss im Anlagebasisinformationsblatt auch informiert werden.

Wenn die Crowdfunding-Plattform andere Instrumente, wie Kommanditbeteiligungen, Genussrechte oder qualifizierte Nachrangdarlehen vermitteln möchte, unterfällt das Angebot nicht der ECSP-VO, sondern dem AltFG – siehe dazu unten. Angebote abseits der ECSP-VO sind nicht ohne weiteres grenzüberschreitend möglich, ohne auf eine etwaige Regulierung im anderen Staat zu achten.

Nicht unter den Regelungsrahmen fallen Projekte von Verbrauchern (typischerweise bei P2P-Lending-Modellen; solche Modelle würden sich nach rein nationalem Recht richten, siehe dazu weiter unten.

Auch weiterhin rein national (außerhalb der ECSP-VO) bleibt Crowdfunding ohne Plattform; also ohne öffentlich zugängliches Internet-Informationssystem, das einen Betreiber hat. Das kann beispielsweise Bürgerbeteiligungs-Finanzierungen betreffen, die direkt zwischen einer Gemeinde und den Bewohnern durchgeführt werden.

Anlagebasisinformationsblatt

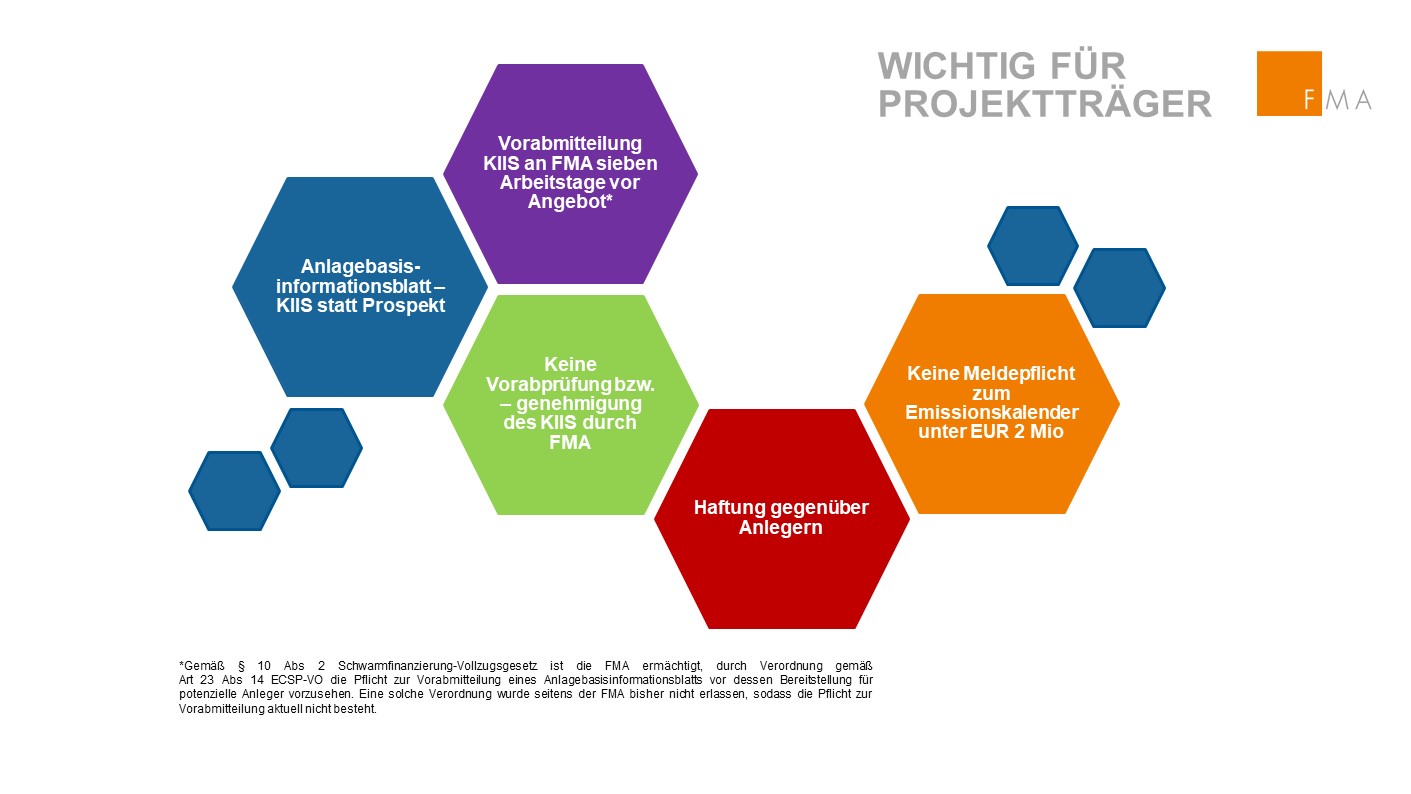

Von besonderer Bedeutung für den Anlegerschutz auf Crowdfunding-Plattformen nach der ECSP-VO ist das Anlagebasisinformationsblatt (Key Investment Information Sheet, KIIS). Der Projektträger hat es für jedes Crowdfunding-Angebot (Wertpapiere oder Kredit) zu erstellen. Es soll den Besonderheiten von Projektträgern und den Risiken des Investments Rechnung tragen und konzentriert sich auf wesentliche Informationen über die Projektträger, die Rechte und Gebühren für Anleger sowie die Art der angebotenen Instrumente. Das Anlagebasisinformationsblatt ersetzt den Prospekt, der sonst für Wertpapiere nach ProspektVO notwendig wäre und ist in Art 23 ECSP-VO, sowie im Detail in einem technischen Regulierungsstandard (RTS) geregelt.

Liegt ein verpacktes Anlageprodukt vor, ersetzt das Anlagebasisinformationsblatt auch das PRIIP-Basisinformationsblatt nach VO (EU) Nr. 1286/2014 O.

Wichtig ist: Das Anlagebasisinformationsblatt wird nicht eigens von der FMA geprüft und gebilligt, wie sonst ein Kapitalmarktprospekt für Wertpapiere. Das Anlagebasisinformationsblatt erstellt grundsätzlich der Projektträger, und haftet den Anlegern für die darin enthaltenen Informationen. Bereitzustellen hat es die Plattform.

Eigenemissionen

Bei einer Eigenemission – also einer direkten Crowdfunding-Finanzierung ohne zwischengeschalteten Crowdfunding-Dienstleister – ist der Emittent nicht vom Aufsichtsregime der ECSP-VO umfasst. Eine Zulassung als Crowdfunding-Dienstleister (CSP) ist für Eigenemissionen nicht erforderlich und es erfolgt insoweit keine Beaufsichtigung durch die FMA nach der ECSP-VO. Ohne zwischengeschalteten zugelassenen Crowdfunding-Dienstleister greifen die sondergesetzlichen Vorgaben der ECSP-VO nicht, da diese an die Erbringung von Crowdfunding-Dienstleistungen durch einen entsprechend zugelassenen Dienstleister anknüpfen. Für die Beurteilung direkter Modelle ist daher auf die allgemeinen nationalen Regime abzustellen (insb. BWG, KMG 2019, AltFG).

Art 27 der ECSP-VO enthält konkrete Anforderungen an Inhalt, Aufmachung und Verbreitung von Marketingmitteilungen in Bezug auf Crowdfunding-Plattformen nach der Verordnung. Diese müssen als Marketingmitteilungen erkennbar sein, sie müssen ein ausgewogenes Bild der Angebote auf der Plattform geben und redlich, eindeutig und nicht irreführend sein. Zudem müssen sie, wenn sie in Österreich verbreitet werden, auch in deutscher Sprache gehalten werden.

Als Hilfestellung für international tätige Plattformbetreiber stellt ESMA eine Übersicht über die nationalen Vorschriften für Marketingmitteilungen der einzelnen Mitgliedstaaten auf ihrer Website zur Verfügung.

Siehe dazu unter der ESMA-Website: ESMA-Crowdfunding-Tables

Die FMA ist die zuständige Behörde in Österreich für die Überwachung und Durchsetzung der Vorschriften über Marketingmitteilungen von Crowdfunding-Dienstleistern im Sinne der ECSP-VO, sofern diese Marketingmitteilungen in Österreich verbreitet werden (Art 27 Abs. 4 ECSP-VO). Dies umfasst die Überwachung der Einhaltung des Schwarmfinanzierung-Vollzugsgesetzes, der ECSP-VO sowie allfälliger auf deren Grundlage erlassener delegierter und durchführender Rechtsakte (Art 28 Abs. 1 ECSP-VO). Eine vorherige Notifizierung oder Genehmigung von Marketingmitteilungen ist nicht vorgesehen; die Überprüfung auf Einhaltung der Anforderungen an Marketingmitteilungen durch die zuständige Behörde erfolgt ex post (Art 27 Abs. 5 ECSP-VO).

Crowdfunding-Dienstleister dürfen nach Art 25 der ECSP-VO Sekundär-Markt-Plattformen einrichten, auf denen Anleger ihre Crowdinvestments weiterverkaufen können. Solche Plattformen funktionieren jedoch nicht als Börsen (kein Matching!) oder Broker (kein eigener Handel durch den Betreiber!), sondern nur als Foren („Bulletin Boards“), auf denen Käufer und Verkäufer zueinander finden können.

Zahlungen darf ein Plattformbetreiber nach der Verordnung nur auf dem eigenen Konto entgegennehmen und weiterleiten, wenn er auch nach ZaDiG 2018 zugelassen ist. Er darf auch nur dann Zahlungskonten für Kunden führen, wenn er über eine Zulassung als Kreditinstitut gemäß Bankwesengesetz verfügt.

Ebenso darf ein Plattformbetreiber nur dann die Verwahrung der Wertpapiere der Investoren übernehmen, wenn er dafür entsprechend zugelassen ist.

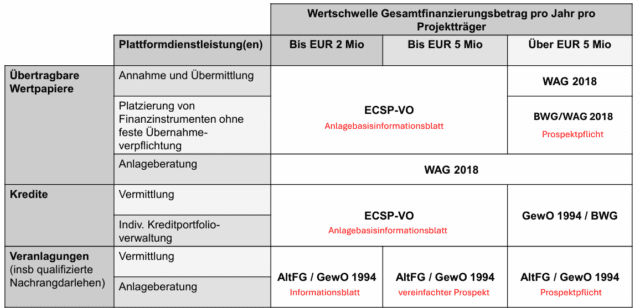

Schwellenwerte, Prospekte und (Anlagebasis-)informationsblätter

Die obige Grafik stellt im Groben dar, welches Aufsichtsregime und insbesondere welche Kundeninformationsdokumente für ein Angebot jeweils erforderlich sind. Grundsätzlich unterliegen öffentliche Angebote von Wertpapieren und Veranlagungen in Österreich der Pflicht, einen Kapitalmarktprospekt zu erstellen. Die Prospektpflicht für Wertpapiere ist europaweit harmonisiert in der ProspektVO. Wertpapierprospekte werden von der FMA geprüft und berechtigen zum europaweiten Vertrieb.

Die Prospektpflicht für Veranlagungen (zB Kommanditbeteiligungen, Genussrechte) kennt nur das österreichische Recht im Kapitalmarktgesetz (KMG 2019). Veranlagungsprospekte sind bei der Meldestelle der OeKB vor Veröffentlichung zu hinterlegen und werden von geeigneten Prospektkontrolloren (idR Wirtschaftsprüfer) geprüft. Der FMA ist vorab anzuzeigen, wie der Veranlagungsprospekt veröffentlicht wird und wo er erhältlich sein wird. Veranlagungsprospekte können nur für den Vertrieb in Österreich genutzt werden.

Ebenfalls nur im österreichischen Recht verankert sind die vereinfachten Prospekte nach Anlage D zum KMG 2019, die für Emissionen von Veranlagungen und Wertpapiere bis zu 5 Mio Euro pro Jahr genutzt werden können und nur in Österreich gelten.

Im Anwendungsbereich des AltFG und der ECSP-VO wird der Kapitalmarktprospekt durch kürzere Informationsblätter ersetzt, die den Anlegerschutz vor allem durch Übersichtlichkeit und Verständlichkeit verbessern wollen: Das Informationsblatt nach AltFG und das Anlagebasisinformationsblatt nach ECSP-VO. Zu beachten ist dabei, dass Emittenten mit mehreren Emissionen in- und außerhalb der ECSP-VO ihre Crowdfunding-Angebote in die Betragsgrenzen für die ProspektVO (§ 5 Abs. 3 und § 12 Abs. 3 Kapitalmarktgesetz) einzurechnen haben, sodass ab diesen Schwellenwerten eine Prospektpflicht entsteht.

Die ECSP-VO ermöglicht erstmals den europaweiten und prospektfreien Vertrieb von Wertpapieren auf einer Plattform.

Das von der FMA nicht vorab-genehmigungspflichtige Anlagebasisinformationsblatt (KIIS) ersetzt einen von der FMA gebilligten Kapitalmarktprospekt. Nutzt ein Emittent /Projektträger innerhalb eines Jahres ausschließlich Plattformen nach der ECSP-VO für Emissionen und ausschließlich für die Begebung von Wertpapieren, so kann er bis zu 5 Mio Euro an Wertpapieren prospektfrei öffentlich und europaweit anbieten, entsprechend weniger, wenn er über solche Plattformen auch Kredite entgegennimmt. Anders ist dies, wenn innerhalb eines Jahres Wertpapieremissionen auch außerhalb von Plattformen nach der ECSP-VO prospektfrei nach AltFG oder unter einem vereinfachten Schema D Prospekt nach § 12 Abs 3 KMG 2018 (und somit gemäß Art 1 Abs 2 lit c sublit ii) ECSP-VO unter einer Prospektausnahme) getätigt werden.

Der Emittent muss also bei jeder Emission im Auge behalten, welche Emissionen er in den vergangenen 12 Monaten bereits getätigt hat. Emissionen von Wertpapieren bis 5 Mio Euro pro Jahr, die entweder prospektfrei nach AltFG oder unter einem vereinfachten Prospekt nach Anlage D gemäß § 12 Abs. 3 des KMG 2019 begeben wurden, sind jedenfalls in die Berechnung der 5 Mio Euro Schwelle der ECSP-VO einzuberechnen. Wurden beispielsweise in den letzten 12 Monaten vor Nutzung einer Plattform nach ECSP-VO bereits 1 Mio Euro an Wertpapieren prospektfrei nach AltFG angeboten und 2 Mio Euro unter einem vereinfachten Prospekt nach Anlage D zum KMG 2019, so darf der Emittent in diesem Jahr nur mehr 2 Mio Euro an Crowdfunding-Angebote (Wertpapiere und Kredite) auf einer Plattform nach ECSP-VO anbieten. Umgekehrt sind Crowdfunding-Angebote auf Plattformen der ECSP-VO auch in die Betragsgrenzen für Schema D Prospekte gemäß § 5 Abs. 3 (für Veranlagungen) und § 12 Abs. 3 des KMG 2019 (für Wertpapiere) einzuberechnen. Die Emission von Veranlagungen ist hingegen nicht in die Schwellenwerte der ECSP-VO einzurechnen.

Auf AltFG-Plattformen konnten bisher jährlich bis zu 2 Mio Euro an Veranlagungen (z.B. Genussrechte, qualifizierte Nachrangdarlehen) und bis zu 2 Mio Euro an Wertpapieren prospektfrei angeboten werden. Seit Inkrafttreten der ECSP-VO ist aufgrund des Art 3 Abs 1 ECSP-VO die Vermittlung von übertragbaren Wertpapieren auf Internetplattformen unter EUR 5 Mio im Wesentlichen zugelassenen Crowdfunding-Dienstleistern vorbehalten.

Im verbliebenen Anwendungsbereich des AltFG (also auch beim Angebot von Wertpapieren abseits einer Plattform) ist nur ein Informationsblatt nach AltFG zu erstellen, von einem Wirtschaftstreuhänder, Rechtsanwalt etc prüfen zu lassen, beim Verein für Konsumenteninformation zu hinterlegen und den Anlegern zur Verfügung zu stellen. Weiters ist zu beachten, dass alle AltFG-Emissionen eines Emittenten und Emissionen unter vereinfachten Prospekten nach Anlage D, von der EU-ProspektVO befreite Angebot von Wertpapieren in einem anderen Mitgliedstaaten der EU sowie Crowdfunding-Angebote auf Plattformen nach der ECSP-VO über den Zeitraum eines Jahres zusammengerechnet den Betrag von 5 Mio Euro nicht übersteigen dürfen, anderenfalls ist für Veranlagungen ein Veranlagungsprospekt und für Wertpapiere ein Prospekt nach der EU-ProspektVO zu erstellen. Außerdem darf über einen Zeitraum von sieben Jahren der aushaftende (noch nicht zurückbezahlte) Betrag aller durch die Ausgabe von Veranlagungen nach dem AltFG entgegen¬genommenen Gelder den Betrag von 5 Mio Euro nicht übersteigen, anderenfalls ebenfalls ein entsprechender Prospekt zu erstellen ist.

Grundsätzlich sind in Österreich alle öffentlichen und nicht öffentlichen Angebote von Wertpapieren und Veranlagungen gemäß § 24 KMG 2019 in den Emissionskalender einzumelden, den die Meldestelle bei der OeKB führt. Diese Meldeverpflichtung gilt dezidiert nicht für bestimmte Emissionen außerhalb des Anwendungsbereiches der EU-ProspektVO und bestimmte nach dieser VO prospektbefreite Emissionen.

Wichtig in diesem Kontext ist, dass im Begleitgesetz über das Wirksamwerden der ECSP-VO Emissionen von Wertpapieren und Veranlagungen nach KMG 2019 unter 2 Mio Euro pro Jahr von der Meldepflicht ausgenommen wurden. Wertpapierangebote, die über Plattformen nach der ECSP-VO angeboten werden, sind ebenfalls nicht an den Emissionskalender zu melden, da das KMG 2019 laut Begleitgesetz nicht für Crowdfunding-Angebote im Anwendungsbereich der ECSP-VO gilt.

Die FMA kann bei Verletzung der Prospektpflicht, wenn also Wertpapiere (bis zu EUR 700.000,-) oder Veranlagungen (bis zu EUR 100.000,-) ohne ordnungsgemäßen Prospekt öffentlich angeboten werden, empfindliche Verwaltungsstrafen verhängen. Außerdem erfolgt eine Bekanntmachung auf der FMA Website, dass gegen eine bestimmte Person wegen eines Verstoßes eine Geldstrafe und in welchem Ausmaß verhängt wurde.

Informationen zu Verfahren und Kosten der Prospektbilligung finden Sie auch hier sowie bei den Informationen zu Kapitalmarktprospekten auf unserer Website.