Die Perspektiven auf FinTech können in der Diskussion stark unterschiedlich sein, auch unter den Aufsichtsbehörden. Als „gewachsener“ Begriff gibt es keine einheitliche Vorgabe, viele sprechen von Start-Up’s und klein- bis mittelgroßen innovativen Gründern, andere auch von der etablierten Bank, wenn Sie ein bahnbrechendes digitales Geschäftsmodell auf den Markt bringt. Um zu verstehen, was die FMA im Bereich FinTech tut – und vor allem was die FMA für Sie tun kann – ist daher das Wissen um den Blickpunkt der FMA auf FinTech nicht unbedeutend.

Bei FinTech handelt es sich um auf Informationstechnologie basierte finanzielle Innovationen, die

- häufig aber nicht zwangsläufig von nicht konzessionierten Firmen entwickelt werden,

- typischerweise Schnittstellen zu konzessionierten Unternehmen umfassen und

- nachhaltige Veränderungen bestehender Funktionsweisen des Finanzsektors mit sich bringen können.

Unter FinTechs versteht man Unternehmen, die im Bereich solcher Finanzmarkttechnologien tätig sind. Teilweise etablieren sich bereits Unterbegriffe, etwa „InsurTechs“ für den Versicherungsbereich. Von der neuen Bezahl-App bis hin zu automatisierten Beratungssystemen ist der Begriff weit und umfasst eine Vielfalt unterschiedlicher Modelle, die zahlreiche Aufsichtsbereiche berühren. Viele bestehende Finanzprodukte oder -dienstleistungen finden über FinTechs schlicht neue Kanäle, werden über Online-Plattformen, Apps oder neuartige Technologien wie Distributed Ledger geleitet.

FinTechs sind häufig Unternehmen aus dem Technologiebereich, deren Produkte und Dienstleistungen mit anderen Produkten und Dienstleistungen, auch „klassischer“ Finanzmarktteilnehmer, verbunden sind oder diese erweitern. Es handelt sich jedoch um einen gewachsenen Begriff, kein nationales Aufsichtsgesetz regelt FinTechs per se. Sowohl nicht konzessionierte, als auch konzessionierte Unternehmen können als FinTechs bezeichnet werden, wenn sie neue Technologien und Finanzdienstleistungen zusammenbringen. In Österreich sind in- und ausländische FinTechs aktiv. Einige benötigen für ihre Geschäftstätigkeit keine Konzession; manche sind etablierte Finanzinstitutionen, die aktuell FinTech-Bereiche für ihre bestehenden Geschäftsmodelle entwickeln; einige FinTechs stehen gerade am Beginn ihrer Tätigkeit und sind erst seit Kurzem beaufsichtigt. Kurz: FinTechs können von der klassischen Bank bis zum High-Tech-Start-Up völlig unterschiedliche Marktteilnehmer umfassen.

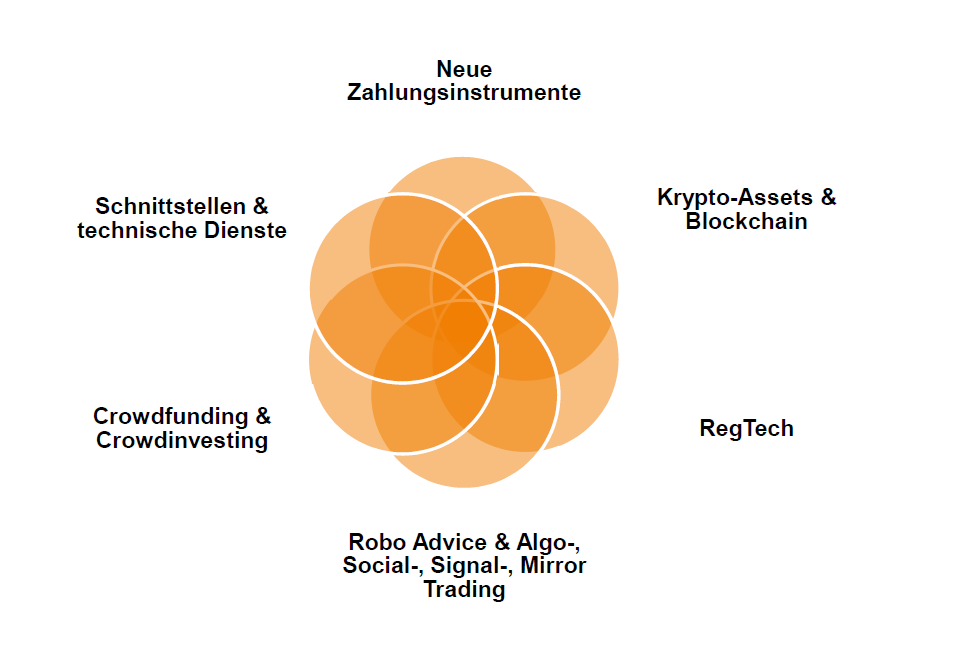

Derzeit werden folgende Geschäftsbereiche unter das FinTech-Universum gefasst:

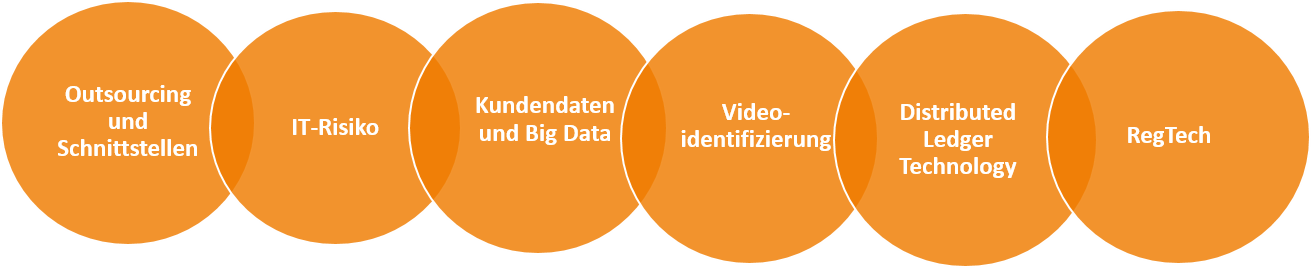

Für junge Tech-Unternehmen, aber auch für klassische Finanzmarktteilnehmer wie Banken, Zahlungs- und E-Geld-Institute, Versicherungen und Wertpapierdienstleister bringt die Digitalisierung eine besondere Perspektive auf bestehende, aber auch eine ganze Reihe neuer Themen wie zum Beispiel:

FinTech-Modelle können von bereits beaufsichtigten Finanzmarktteilnehmern wie Banken und Versicherungen angeboten werden. FinTechs, die nicht beaufsichtigt sind, dürfen ihre Tätigkeit nur außerhalb von konzessionspflichtigen Geschäften oder in Kooperation mit konzessionierten Marktteilnehmern erbringen. Die Abgrenzung ist häufig nicht leicht zu treffen, daher sieht die FMA es als ihre Aufgabe an, FinTechs bei der Klärung zu unterstützen. Ergibt sich jedoch der Verdacht, dass Geschäfte ohne eine erforderliche Konzession erbracht werden, hat die FMA diesen Sachverhalt zu ermitteln (siehe hierzu ihre Ermittlungsbefugnisse für den unerlaubten Geschäftsbetrieb in § 22b FMABG), die Tätigkeit gegebenenfalls zu untersagen und ein Verwaltungsstrafverfahren zu führen. Die FMA hat hier also mehrere Funktionen: Die Aufsicht über konzessionierte FinTechs oder konzessionierte Unternehmen mit FinTech-Teilbereichen einerseits und die Abklärung einer Konzessionspflicht und einem möglichen unerlaubten Geschäftsbetrieb andererseits.

Sie möchten ein FinTech betreiben oder neue Technologien nutzen? Schildern Sie uns Ihr Geschäftsmodell im Detail und erhalten Sie Auskunft zu aufsichtsrechtlichen Fragen! Nutzen Sie dazu die FinTech Kontaktstelle