Ob ein Anbieter konzessionspflichtig ist oder nicht, hängt natürlich von der Art der erbrachten Tätigkeit – manchmal auch bezogen auf spezielle Produkte (Kredite, Wertpapiere, Konten) – ab. Hier finden Sie einen Zugang zu allen gesetzlichen Auflistungen konzessionspflichtiger Tätigkeiten. Einige allgemeine Kriterien gelten jedoch in jedem Fall: Die Tätigkeit muss einen Inlandsbezug aufweisen und sie muss gewerblich erbracht werden.

Zur Liste der Bankgeschäfte des § 1 Abs. 1 BWG

Zur Liste der Wertpapierdienstleistungen (Link zu externer Seite. Öffnet in neuem Fenster.) des § 3 Abs. 2 WAG 2018

Zur Liste der Zahlungsdienste 2018 (Link zu externer Seite. Öffnet in neuem Fenster.) des § 1 Abs. 2 ZaDiG 2018

Zum Gesetzesentwurf und Erläuterungen zum Zahlungsdienstegesetz 2018

Zum Tatbestand des § 1 Abs. 1 E-Geld-Gesetz 2010

Zum Tatbestand der Verwaltung eines Alternativen Investmentfonds gemäß § 4 Abs. 1 AIFMG und der Begriffsbestimmung in § 2 Abs. 1 AIFMG

Zum Tatbestand des Betriebs einer Vertragsversicherung gemäß § 6 Abs. 1 VAG 2016

Auch als natürliche Person können Sie einen konzessionspflichtigen Tatbestand erfüllen. Konzessionsträger können jedoch fast ausnahmslos juristische Personen sein. Als natürliche Person dürfen Sie ein Wertpapierdienstleistungsunternehmen gemäß § 4 Abs. 1 Wertpapieraufsichtsgesetz WAG 2018 betreiben oder als vertraglich gebundener Vermittler (§ 1 Z 44 WAG 2018) oder Wertpapiervermittler (§ 1 Z 45 WAG 2018) in Kooperation mit einem konzessionierten Unternehmen tätig sein. Auch nach ZaDiG 2018 können Zahlungsdienste in Verbindung mit einem konzessionierten Zahlungsdienstleister betrieben werden, Sie sind dann Agent nach § 22 ZaDiG 2018 . Das Bankgeschäft der Kreditvermittlung gemäß § 1 Abs 1 Z 18 lit b BWG dürfen auch natürliche Personen mit entsprechender Gewerbeberechtigung betreiben und benötigen dann keine Bankkonzession.

Eine Konzession benötigt, wer im Inland tätig ist, auch wenn kein Sitz im Inland besteht. Es kommt drauf an, ob sich Ihr Geschäftsmodell aktiv an den österreichischen Markt wendet. Das kann auf verschiedene Weise indiziert sein, bspw. eine österreichische Homepage, österreichische Kontaktmöglichkeiten, Marketingaktivitäten in Österreich, oder der Aufbau eines österreichischen Vertriebsnetzes. Unternehmen können grenzüberschreitend im Wege der Dienst- und Niederlassungsfreiheit auf Grundlage einer Konzession eines anderen EWR-Staats tätig sein. Dies ist der Heimatlandbehörde anzuzeigen, die wiederum eine Anzeige an die FMA vornimmt. Grenzüberschreitend erlaubt tätige Unternehmen finden sich daher im FMA-Register auf der Homepage.

Eine weitere Voraussetzung ist, dass die Tätigkeit gewerblich erbracht wird. Hier kommt es leider besonders häufig zu Fehlannahmen von Marktteilnehmern. Der Gewerblichkeitsbegriff richtet sich nach § 2 UStG und erfordert eine selbstständige, nachhaltige Tätigkeit, um Einnahmen zu erzielen. Gewinnerzielungsabsicht ist nicht erforderlich. Schon die Absicht, die Tätigkeit kostendeckend zu betreiben, reicht aus. Gerade technische Dienstleister entwickeln oft FinTech-Modelle neben ihren sonstigen Produkten oder Dienstleistungen, so mancher Teilbereich wirft kaum Umsätze ab. Das schließt das Vorliegen (auch) einer konzessionspflichtigen Dienstleistung jedoch nicht aus. Insbesondere im Bereich der neuen Bezahlmethoden gehen manche Geschäftsmodelle davon aus, dass die Weiterleitung von Zahlungen nur eine Nebendienstleistung darstelle und deshalb keine Konzession erforderlich wäre. Aber lediglich wenn es sich tatsächlich nur um eine kostenlose Nebendienstleistung handelt, wenn also eine eigenständige Hauptdienstleistung Vertragsinhalt ist, zu der der Zahlungsdienst unselbstständig und kostenlos dazu erbracht wird, kann im Einzelfall die Gewerblichkeit des Dienstes ausgeschlossen sein.

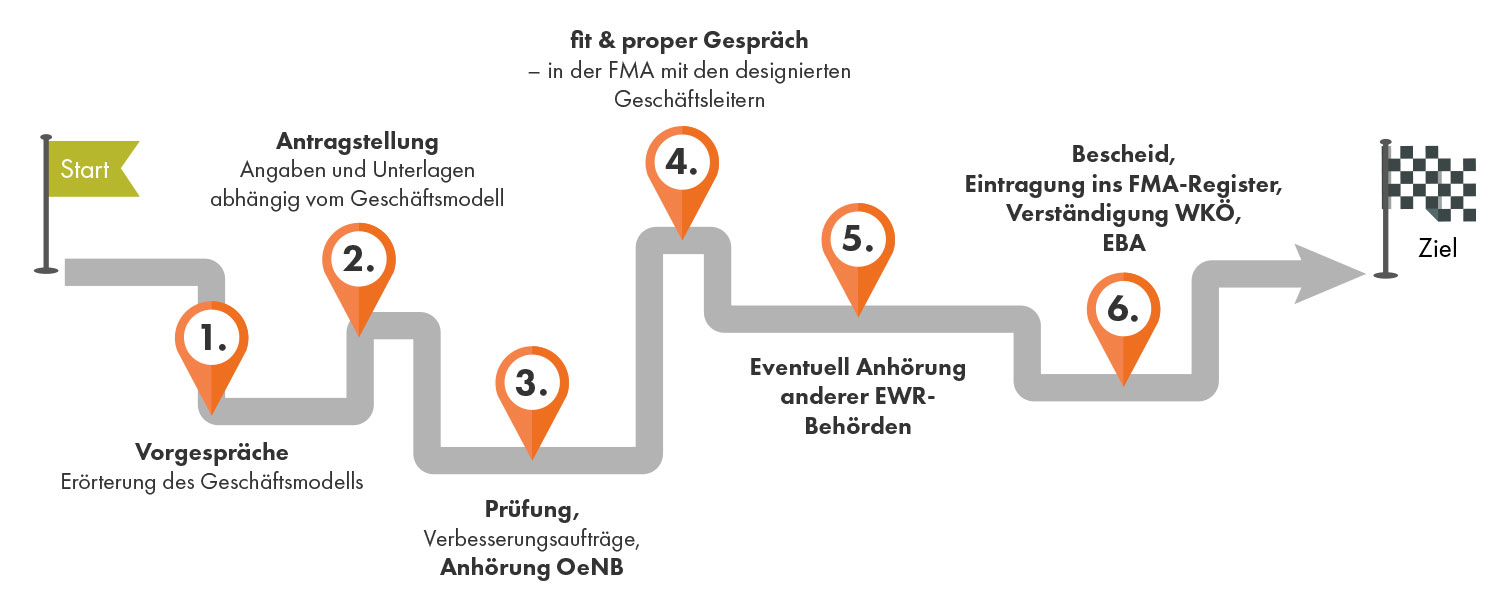

Wie lange und aufwendig ein Konzessionsverfahren schlussendlich dauert, ist vom Einzelfall abhängig: Art und Umfang der beantragten Konzession, Geschäftsmodell des Antragsstellers und Qualität der Unterlagen beeinflussen die Dauer des Verfahrens. Im Folgenden sehen Sie die einzelnen Stadien eines Konzessionsverfahrens am Beispiel eines Zahlungsdienstleisters. Für Banken ist das Verfahren schon alleine durch die Einbeziehung der EZB aufwendiger.

Ablauf eines Konzessionsverfahrens am Beispiel ZaDiG 2018 – Konzession:

Für beaufsichtigte Finanzmarktteilnehmer gelten eine ganze Reihe von Vorschriften, jedoch stark abhängig von der Art des Dienstleisters. Über die Konzessionsvoraussetzungen und Vorschriften für beaufsichtigte FinTechs finden Sie auf der FMA Website eine ganze Reihe von Informationen in den einzelnen Rubriken unter „Aufsicht“ (zur FMA-Website). Unter „Recht“ können Sie sich über die Kompetenzen der FMA im Finanzmarktaufsichtsbehördengesetz (FMABG) informieren und finden alles zu Kosten und Gebühren einerseits, aber auch sämtliche von der FMA erlassenen Rundschreiben, Mindeststandards und Verordnungen.

Kooperiert ein FinTech mit einem beaufsichtigten Unternehmen, zB einer Bank, hat die Bank Outsourcing-Vorschriften zu beachten, die auch das FinTech betreffen können.

Sie möchten ein FinTech betreiben oder neue Technologien nutzen? Schildern Sie uns Ihr Geschäftsmodell im Detail und erhalten Sie Auskunft zu aufsichtsrechtlichen Fragen! Nutzen Sie dazu die FinTech Kontaktstelle