Solvabilitätsrisiken

Solvabilitätsrisiken Versicherungen

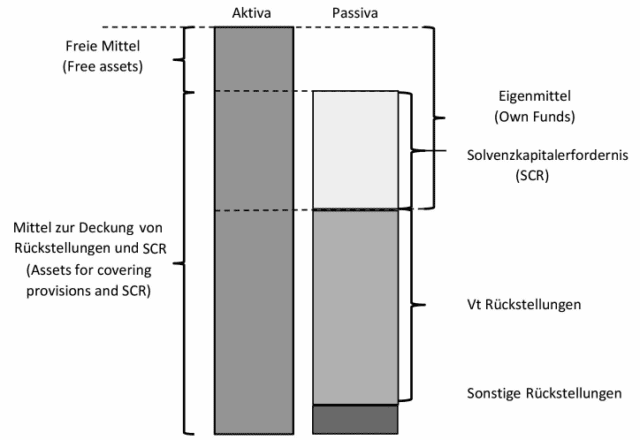

Solvenzbilanz

Neben der UGB /VAG-Bilanz (gemäß dem siebenten Hauptstück des Versicherungsaufsichtsgesetz 2016 (VAG)) haben Unternehmen zusätzlich eine Solvenzbilanz (gemäß dem achten Hauptstück des VAG) zu erstellen, sofern sie dem Solvency II Regime unterliegen. Für diese gelten besondere Bewertungsvorschriften. Die Solvenzbilanz dient als Basis zur Ermittlung des Solvenzkapitalerfordernisses, für das entsprechende Eigenmittel vorzuhalten sind.

Versicherungstechnische Rückstellungen

Damit (Rück-)Versicherungsunternehmen ((R)VU) ihre Zahlungen im Zusammenhang mit den Versicherungsverpflichtungen erfüllen können, müssen sie versicherungstechnische Rückstellungen bilden. Diese Rückstellungen umfassen im Allgemeinen neben Versicherungsleistungen z.B. auch Beträge zur Deckung der Kosten für den Abschluss und die Verwaltung der Versicherungsverträge. Unter Solvency II sind bei der Bestimmung der versicherungstechnischen Rückstellungen keine vorsichtigen Annahmen wie gemäß Unternehmensgesetzbuch (UGB) zu treffen. Vorsichtig ist hier vielmehr im Sinne von sorgfältig zu verstehen. Das Prinzip der marktkonsistenten Bewertung wird auch auf versicherungstechnische Rückstellungen übertragen. Damit stellt die Preisfindung für die Verpflichtungen die Grundidee in der Solvenzbilanz dar. Der Wert der versicherungstechnischen Rückstellungen entspricht dem aktuellen Betrag, den (R)VU zahlen müssten, wenn sie ihre Versicherungs- und Rückversicherungsverpflichtungen unverzüglich auf ein anderes (R)VU übertragen würden. Die versicherungstechnischen Rückstellungen sollen somit unter Solvency II gemäß ihrem gegenwärtigen Marktpreis bilanziert werden. Die Umsetzung dieses Prinzips ist jedoch eine große Herausforderung, weil es keinen (liquiden) Markt für den Handel von versicherungstechnischen Rückstellungen gibt. Man muss sich daher bei der Bewertung mit finanzmathematischen Modellen („Mark-to-Model“) behelfen. Dabei werden die versicherungstechnischen Rückstellungen in der Solvenzbilanz in zwei Teile aufgespaltet:

- Best Estimate: Der beste Schätzwert, setzt sich aus Cashflows, die mit der Erbringung der Versicherungsverpflichtungen in Zusammenhang stehen, zusammen. Darunter fallen Prämien und Zahlungen an Versicherungsnehmende, aber auch die Kosten für den Betrieb des Versicherungsgeschäftes. Zur Bestimmung des Best Estimates (BE), soll der Erwartungswert künftiger Cashflows unter Verwendung der maßgeblichen risikofreien Zinskurve berechnet werden.

- Risikomarge: Die Risikomarge bildet gemeinsam mit dem BE die versicherungstechnische Rückstellung. Für die Berechnung der Risikomarge soll unter Solvency II ein Kapitalkostenansatz (Cost of Capital Approach (CoC-Approach)) verwendet werden. Die Idee ist hierbei, dass die Risikomarge jene Kapitalkosten widerspiegelt, die für das VU zum Halten des benötigten Solvenzkapitals anfallen, welches für die Bedeckung der Versicherungsverpflichtungen während ihrer Laufzeit erforderlich ist.

Solvenzkapitalerfordernis

Da jedes (R)VU einer Vielzahl unterschiedlicher Risiken ausgesetzt ist, die seine gesunde wirtschaftliche Entwicklung und damit auch die Ansprüche der Versicherten gefährden können, existieren zahlreiche aufsichtsrechtliche Instrumentarien, um diesen Risiken zu begegnen. Diese können die bestehenden Risiken und Gefahren jedoch nur mindern, aber nicht gänzlich ausschalten. Daher haben (R)VU als ergänzendes Sicherheitselement stets ein gesetzlich vorgegebenes Mindesteigenmittelerfordernis (Solvency Capital Requirement (SCR) und Minimum Capital Requirement (MCR)) zu halten. Unter Solvency II werden in der Standardformel zur Ermittlung des SCR nicht nur die Versicherungsrisiken der Lebens-, Kranken- und Schadenversicherung, sondern auch das Marktrisiko, das Kreditrisiko und das operationelle Risiko herangezogen. Neben dem vorgegebenen Standardmodell zur Ermittlung der Solvency II Solvenzkapitalanforderung steht es den (R)VU frei, ein (partielles) internes Modell zu entwickeln, um nach Genehmigung durch die Aufsichtsbehörde ihre Solvenzkapitalanforderung damit zu berechnen. Neben dem risikobasierten Solvenzkapitalerfordernis (SCR) stellt das faktorbasiert berechnete Mindestkapitalerfordernis (MCR) eine untere Grenze für die erforderlichen Eigenmittel dar, deren Unterschreitung eine ultimative Intervention seitens der Aufsichtsbehörde auslösen würde.

Das Solvency Capital Requirement (SCR) ist eine Soll-Größe für die regulatorische Solvenzkapitalanforderung, die durch den Wert eines definierten Risikomaßes (Value-at-Risk) (VaR) bestimmt wird und durch geeignete Eigenmittel zu bedecken ist. Diese Solvenzkapitalanforderung soll es dem (R)VU ermöglichen, unvorhergesehene Verluste im nächsten Jahr auszugleichen. Das SCR wird als Risikokapitalanforderung zusätzlich zu den Rückstellungen auf der Passiv-Seite der Solvenz-Bilanz hinzugefügt. Das SCR wird unter dem Grundsatz der Unternehmensfortführung so ermittelt, dass alle quantifizierbaren Risiken, denen ein (R)VU ausgesetzt ist, berücksichtigt werden. Es deckt sowohl die laufende Geschäftstätigkeit als auch die in den folgenden zwölf Monaten erwarteten neuen Geschäfte ab. In Bezug auf die laufende Geschäftstätigkeit deckt es nur unerwartete Verluste ab. Es entspricht dem Value-at-Risk der Basiseigenmittel eines (R)VU zu einem Konfidenzniveau von 99,5 % über den Zeitraum eines Jahres. Anders formuliert gibt das SCR jenen maximalen Jahresverlust wieder, der im Durchschnitt alle 200 Jahre zu erwarten ist.

Das Solvency Capital Requirement kann mit folgenden Ansätzen berechnet werden (§ 175 Abs 1 VAG):

Standardformel

Diese wurde so kalibriert, dass das Zielkriterium eines VaR von 99,5 % über den Zeithorizont von einem Jahr erreicht wird. Mit der Standardformel für das SCR sollen die wesentlichen die wesentlichen quantifizierbaren Risiken erfasst werden, denen die meisten (R)VU ausgesetzt sind. Eine Standardformel ist nach ihrer Art und Beschaffenheit ein standardisiertes Berechnungsverfahren und daher nicht explizit auf das individuelle Risikoprofil eines bestimmten Unternehmens zugeschnitten. Die SCR-Standardformel folgt einem modularen Ansatz, bei dem das gesamte Risiko, dem ein (R)VU ausgesetzt ist, in Risikomodule und in einigen Risikomodulen auch in Untermodule unterteilt ist. Für jedes Risikomodul (oder Untermodul) wird eine Kapitalanforderung bestimmt. Die Kapitalanforderung auf der Ebene von Risikomodulen oder Untermodulen wird unter Verwendung von vorgegebenen Korrelationsmatrizen aggregiert, um die Kapitalanforderung für das gesamte Risiko zu erhalten.

Internes Modell

Interne Modelle zur Ermittlung des SCR müssen von der Aufsichtsbehörde überprüft und zertifiziert werden. Die Zertifizierung erfolgt nur, wenn das interne Modell dem Risikoprofil des (R)VU besser Rechnung trägt, als das Standardmodell, und statistische Standards, Kalibrierungs-, Validierungs- sowie Dokumentationsstandards eingehalten werden. Sie können in Form von Voll- oder Teilmodellen genutzt werden. Teilmodelle finden nur auf einige Risikokategorien oder Geschäftsbereiche des (R)VU Anwendung.