Pensionskasse – das sollten Sie wissen

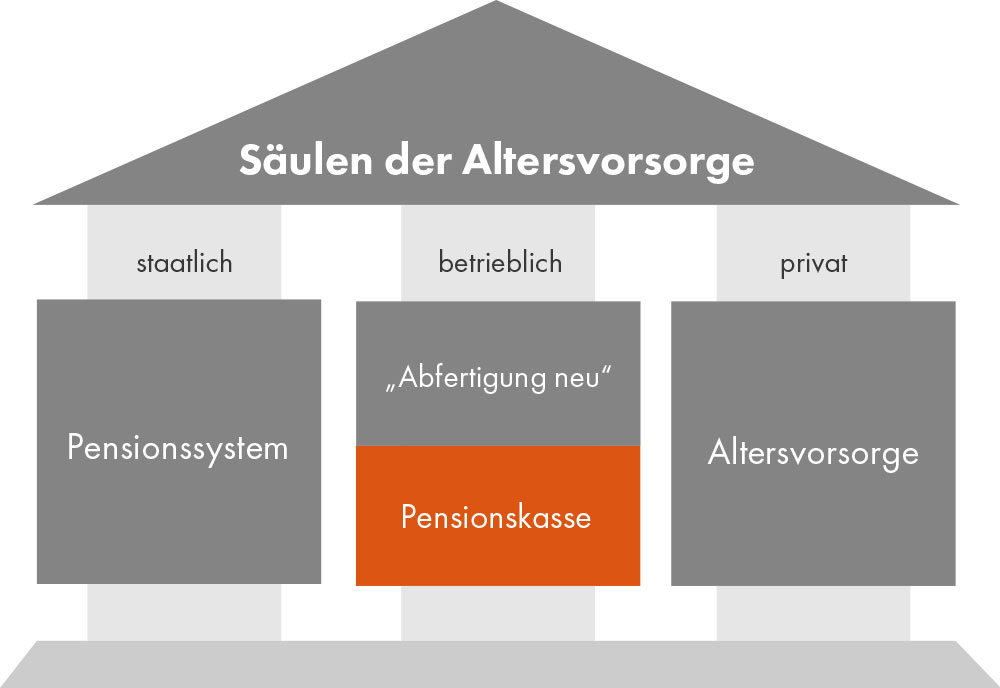

Pensionskassen sind eine Form der betrieblichen Altersvorsorge.

Ihr Arbeitgeber verpflichtet sich hierbei freiwillig, regelmäßig Beiträge für Ihre Altersvorsorge einzuzahlen. Zusätzlich können auch Sie freiwillig Beiträge einzahlen. Diese Gelder werden von den Pensionskassen verwaltet.

Es wird zwischen betrieblichen und überbetrieblichen Pensionskassen unterschieden. Betriebliche Pensionskassen werden für einen Arbeitgeber tätig. Überbetriebliche Pensionskassen können Pensionskassengeschäfte für mehrere Arbeitgeber durchführen.

Die Pensionskassen veranlagen die einbezahlten Mittel. Zu diesem Zweck werden diese Beträge in „Veranlagungs- und Risikogemeinschaften“, die jeweils mindestens 1.000 Personen umfassen, gebündelt. Dadurch ergeben sich folgende Vorteile:

- Ausgleich versicherungstechnischer Risiken: Das Vermögen der Arbeitnehmer wird gemeinsam veranlagt und dadurch ein Risikoausgleich (Langlebigkeit-, Todesfall-, Berufsunfähigkeitsrisiko) durchgeführt. Das Langlebigkeitsrisiko ist das Risiko, dass eine Person länger als erwartet lebt. Bei Deckung des Todesfallrisikos wird der Todesfall versichert. Auch die Abdeckung von Invaliditätsrisiken kann vom Pensionskassengeschäft umfasst sein.

- Gemeinsame Veranlagung: Grundsätzlich verfolgt die Pensionskasse für jede Veranlagungs- und Risikogemeinschaft eine eigene Veranlagungsstrategie. Dabei haben die Pensionskassen auf Sicherheit, Rentabilität und auf die Verfügbarkeit der Gelder zu achten. Eine Streuung von Risiken kann durch die höheren Veranlagungsbeträge kostengünstiger erreicht werden. Das Risikomanagement stellt den angemessenen Umgang mit Risiken sicher.

- Das Vermögen einer Veranlagungs- und Risikogemeinschaft stellt ein Sondervermögen dar. Im Konkursfall einer Pensionskasse ist das Vermögen geschützt. Die Ansprüche der Berechtigten gehen dadurch nicht verloren.

Pensionskassenzusagen können beitragsorientiert oder leistungsorientiert erfolgen, Kombinationen sind möglich.

- Leistungsorientierte Zusagen: Die Höhe der Pensionsleistung liegt fest. Die vom Arbeitgeber geleisteten Beiträge schwanken je nach Ergebnis der Vermögensveranlagung. Der Arbeitgeber trägt das Veranlagungs- und das versicherungstechnische Risiko.

- Beitragsorientierte Zusagen: Die Höhe der Arbeitgeberbeiträge liegt fest. Das Veranlagungs- und versicherungstechnische Risiko tragen die Arbeitnehmer.

Die Pensionskassen erhalten für die Erbringung ihrer Leistungen Vergütungen, die angemessen und marktüblich sein müssen.

Meine Pensionskasse

Pensionsleistungen der Pensionskassen erfolgen in Form von

- lebenslangen Alterspensionen

- Hinterbliebenenpensionen, welche entsprechend der vertraglichen Vereinbarung ausbezahlt werden

- Invaliditätspensionen, welche (sofern vertraglich vereinbart) für die Dauer der Invalidität geleistet werden

Sie sind anwartschaftsberechtigt, wenn Sie einen Anspruch auf zukünftige Leistungen aus dem Pensionskassenvertrag haben.

Sie sind leistungsberechtigt, wenn Sie bereits eine Pension erhalten.

Ich bin anwartschaftsberechtigt…

Sobald Sie Anwartschaftsberechtigter einer Pensionskasse werden, muss Sie der Arbeitgeber mit Unterstützung der Pensionskasse, über folgendes informieren:

- Allgemeine Funktionsweise der Pensionskasse

- Leistungsumfang (z.B. auch bei vorzeitiger Alterspension, Berufsunfähigkeit, ect.)

- Möglichkeit Eigenbeiträge zu leisten

- Steuerliche Behandlung der Beiträge und Leistungen

- Internetseite der Pensionskasse, falls diese dort Informationen zur Verfügung stellt

In Ihrer jährlichen Wertnachricht müssen Ihnen folgende Informationen zur Verfügung gestellt werden:

- Entwicklung von Beiträgen und Kapital

- Verwaltungskosten

- Erworbene Ansprüche

- Prognose über die voraussichtliche Höhe der Leistung

- Veranlagung und Performance der Veranlagungs- und Risikogemeinschaft

Diese Informationen müssen Sie bei Firmenaustritt vor Eintritt des Leistungsfalles erhalten:

- Firma, Sitz, Rechtsform der Pensionskasse,

- Name, Anschrift, Sitz, Rechtsform des Arbeitgebers

- Stichtag, auf dem die Informationen beruhen

- Name, Geschlecht und Geburtsdatum des Anwartschaftsberechtigten

- Höhe des Unverfallbarkeitsbetrages

- Firmenaustrittsdatum

- Verfügungsmöglichkeiten des Unverfallbarkeitsbetrages

- Vorgefertigtes Formular zur verwaltungstechnischen Abwicklung

- Im Falle der Abfindung die Höhe der Lohnsteuer

Bei Beendigung Ihres Arbeitsverhältnisses vor Eintritt des Leistungsfalls bleibt Ihre Anwartschaft erhalten, diese nennt man Unverfallbarkeitsbetrag. Die Höhe des Unverfallbarkeitsbetrags kann versicherungsmathematisch berechnet werden.

Ihre Möglichkeiten nach Beendigung des Arbeitsverhältnisses

- Der Unverfallbarkeitsbetrag kann in der Pensionskasse verbleiben und optional mit eigenen Beiträgen fortgesetzt werden.

- Der Unverfallbarkeitsbetrag kann in eine andere Vorsorgeeinrichtung, beispielsweise die des neuen Arbeitgebers, übertragen werden.

- Für den Fall dass Sie Ihren Arbeitsort dauernd ins Ausland verlegen, ist es möglich den Unverfallbarkeitsbetrag in eine ausländische Altersvorsorgeeinrichtung zu übertragen.

Eine Auszahlung des angesparten Pensionskapitals ist nur unter folgenden Voraussetzungen gesetzlich zulässig:

- Das Arbeitsverhältnis muss gerade beendet worden sein.

- Eine gegebenenfalls vertraglich vereinbarte Unverfallbarkeitsfrist (maximal 3 Jahre) muss abgelaufen sein.

- Das angesparte Kapital aus Arbeitgeber- und Arbeitnehmerbeiträgen darf die Abfindungsgrenze von 12.600 Euro (Stand 2019) nicht übersteigen.

Ich bin leistungsberechtigt…

Bei Eintritt Ihrer Leistungsberechtigung müssen sie diese Informationen erhalten:

- Höhe des erworbenen Anspruchs

- Zahlungsmodalitäten

Die jährliche Wertnachricht muss folgende Informationen enthalten:

- Kapitalentwicklung

- Verwaltungskosten

- Veranlagung und Performance der Veranlagungs- und Risikogemeinschaft

Sollte sich die Höhe Ihrer Pensionsleistung ändern, so müssen Sie eine schematische Darstellung über die einzelnen Ursachen erhalten.