FMA-Klimastresstests

FMA-Klimastresstests Pensionskassen

Zur Analyse der Risiken und Verwundbarkeiten des Pensionskassensektors insbesondere im Hinblick auf das aktuelle ökonomische Umfeld sowie zur Beurteilung der Risikotragfähigkeit der einzelnen Pensionskassen führt die österreichische Finanzmarktaufsicht (FMA) regelmäßig Stresstests durch. Hierfür betrachtet die FMA auch die Auswirkungen der zukünftigen Klimapolitik, der Einzug kohlenstoffarmer Technologien, der Anpassungsgrad der Wirtschaft oder das Auftreten von Extremereignissen.

Zur Analyse, der sich aus Umwelt- und Inflationsrisiken ergebenden makroprudentiellen Risiken und Verwundbarkeiten der österreichischen Pensionskassen, werden außerdem unterschiedliche Klima-Stresstests auf der Aktiv-Seite durchgeführt. Bei den aktuellen Szenarien wurden Schocks bedingt durch das Fit-for-55-Paket der Europäischen Kommission (Green Deal) angenommen. Der Europäische Green Deal zielt darauf ab, die EU bis 2050 klimaneutral zu machen. Daher hat die Europäische Kommission eine Reihe von Vorschlägen angenommen, um die Klima-, Energie-, Verkehrs- und Steuerpolitik der EU so zu gestalten, dass die Netto-Treibhausgasemissionen bis 2030 um mindestens 55% gegenüber dem Stand von 1990 gesenkt werden können (Fit-for-55-Paket).

Im Rahmen einer Szenarioanalyse soll die Widerstandsfähigkeit des Finanzsystems während der Umsetzung des Fit-for-55-Pakets bewertet und Erkenntnisse über die Fähigkeit des Finanzsystems gewonnen werden, die den Übergang zu einer kohlenstoffärmeren Wirtschaft auch unter Stressbedingungen unterstützen. Die FMA hat dabei die dazugehörigen Stresstests-Szenarien des European Systemic Risk Board (ESRB) herangezogen.

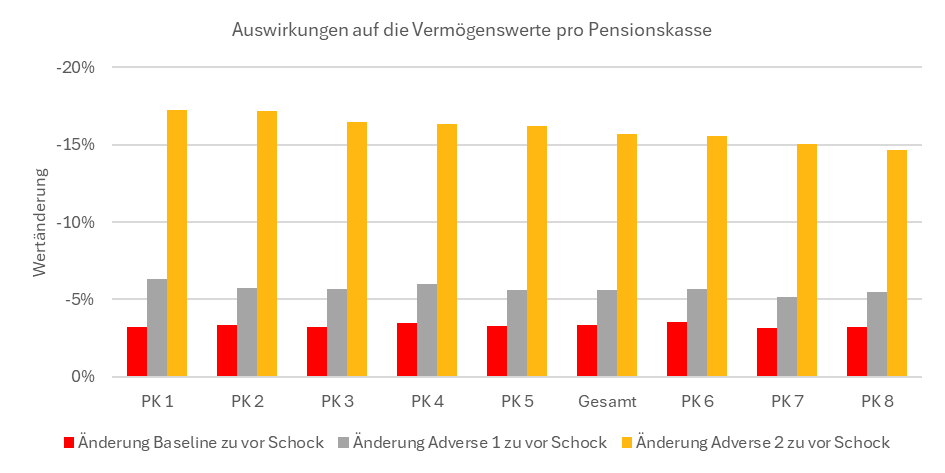

- Das Basisszenario spiegelt einen reibungslosen, rechtzeitigen und weithin erwarteten grünen Übergang wider, bei dem die Regierungen die politischen Maßnahmen des Fit-for-55-Pakets (Verringerung der Emissionen um 55% gegenüber dem Jahr 1990) wie vorgesehen umsetzen. Auf diese Weise werden umfangreiche Emissionssenkungen im Zusammenhang mit fossilen Brennstoffen erreicht, die mit den EU-Zielen für 2030 und den Zielen des Pariser Abkommens in Einklang stehen. Diese Entwicklungen finden in einem wirtschaftlichen Umfeld statt, das dem Basisszenario für den EU-weiten Stresstest der Europäischen Bankenaufsichtsbehörde (EBA) aus dem Jahr 2023 (2023-2025) und dem anschließenden Nationally Determined Contributions (NDC)-Szenario des Network for Greening the Financial System (NGFS) (2026-2030) entspricht.

- Das erste Negativszenario beinhaltet eine plötzliche negative Neubewertung der Übergangsrisiken und weist einen allgemeinen Vertrauensschock auf. Der Schock beinhaltet eine plötzliche Abwärtsbewegung in der Wahrnehmung klimabezogener Risiken, wird nicht auf die Umsetzung des Fit-for-55-Pakets zurückgeführt und spiegelt sich durch einen Ausverkauf von als braun gekennzeichneten Vermögenswerten wider. Der Schock, der eine Flucht aus braunen Vermögenswerten zu nicht-braunen Vermögenswerten darstellt, äußert sich in Form höherer Finanzierungskosten für braune Unternehmen und gilt für die Jahre 2026-2030.

- Das zweite negative Szenario berücksichtigt eine Verschärfung der im ersten negativen Szenario berücksichtigten klimabedingten Schocks und der sich global verschlechternden makroökonomischen Bedingungen, was im Einklang mit dem adversen Szenario des EU-weiten EBA-Stresstests steht und die Jahre 2023-2025 betrifft. Die verschärften Stressfaktoren in Kombination mit der Flucht aus braunen Vermögenswerten, gültig für 2026-2030, erfordern umfangreiche staatliche Eingriffe zur Förderung des grünen Übergangs, was zu einem sprunghaften Anstieg der Kreditaufnahme des öffentlichen Sektors führt und Bedenken hinsichtlich der Schuldentragfähigkeit aufkommen lässt.

Für weitere Details siehe FMA-Informationsveranstaltungen oder Berichte zur Lage der österreichischen Pensionskassen.