Nationale Stresstests

Nationale Stresstests Betriebliche Vorsorgekassen

Zur Analyse der Risiken und Verwundbarkeiten des Sektors der Betrieblichen Vorsorgekassen (BVK) insbesondere im Hinblick auf das ökonomische Umfeld sowie zur Beurteilung der Risikotragfähigkeit der einzelnen Betrieblichen Vorsorgekassen führt die österreichische Finanzmarktaufsicht (FMA) regelmäßig Stresstests durch. Hierfür werden etwa die Auswirkungen von verschiedenen Marktereignissen getestet und auch passivseitige Schocks simuliert.

Instrumente zur Analyse der Risiken und Verwundbarkeiten des Sektors der Betrieblichen Vorsorgekassen:

- Sensitivitätsanalysen betreffen (meist) einen einzelnen Risikofaktor und messen die mögliche Reaktion einer Steuerungs- oder Risikokennzahl in Abhängigkeit von dessen Veränderung. Dabei werden standardisierte Veränderungen von Risikofaktoren zugrunde gelegt, die in ihrer Höhe keinen Bezug zu ökonomischen Verhältnissen (im Sinne von wahrscheinlich, unwahrscheinlich, historisch, …) haben müssen.

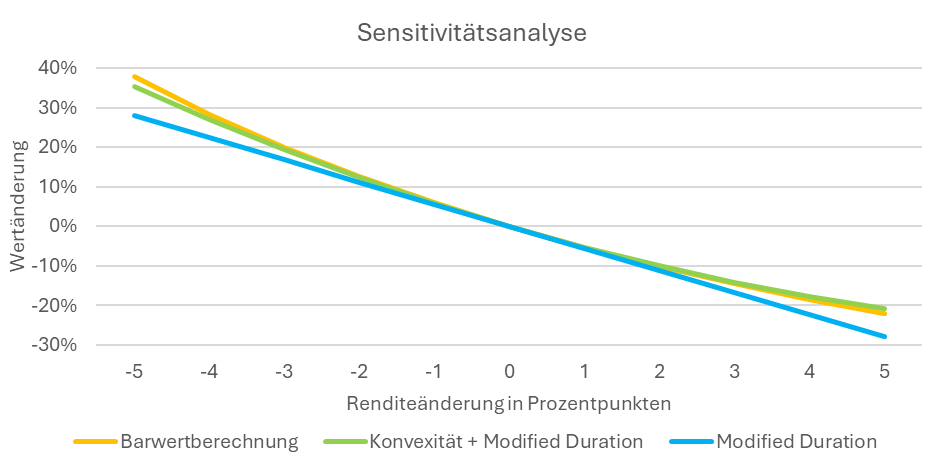

So analysiert etwa die FMA regelmäßig Sensitivitäten von Anleihenbeständen der BVK auf der Aktiv-Seite. Die dazugehörigen Berechnungen werden einerseits anhand einer individuellen Cashflow-Aufstellung inkl. einer Neuberechnung des Barwertes und andererseits mithilfe von Approximationen durchgeführt. Letztere erfolgen auf Basis der Modified Duration einmal mit und einmal ohne Konvexität.

- Szenarioanalysen liegen in der Regel Änderungen von (einem oder mehreren) Risikofaktoren zugrunde, die einem ökonomischen Narrativ folgen, also deren Höhe hinsichtlich Wahrscheinlichkeit oder Plausibilität eingeschätzt wird.

- Stresstests stellen Szenarioanalysen dar, denen extreme, aber dennoch plausible Veränderungen (Schocks) von Risikofaktoren zugrunde liegen.

- Bei Reverse Stresstests wird die Veränderung so gewählt, dass die betreffenden Kennzahlen einen bestimmten Zielwert erreichen.