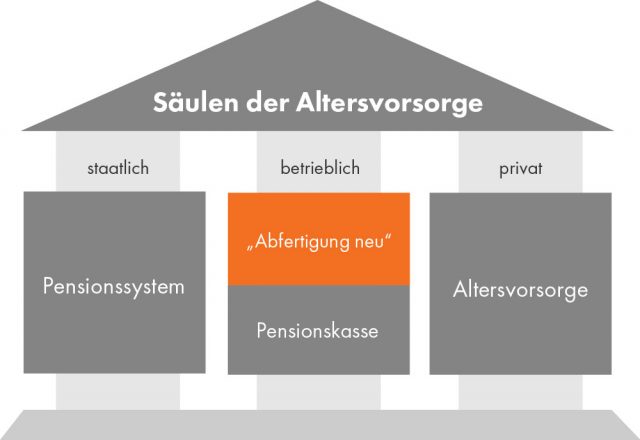

Betriebliche Vorsorgekasse – Informationen zur „Abfertigung neu“

Betriebliche Vorsorgekassen entstanden bei Einführung der „Abfertigung neu“ am 1. Juli 2002, im Rahmen der Neugestaltung des österreichischen Abfertigungssystems.

Jeder Arbeitgeber muss 1,53 Prozent des monatlichen Entgelts seiner Arbeitnehmer an eine Betriebliche Vorsorgekasse überweisen. Selbständige müssen selbst einen Vertrag mit einer Betrieblichen Vorsorgekasse abschließen. Für bestimmte Berufsgruppen – zum Beispiel Rechtsanwälte, Notare, Ziviltechniker, Land- und Forstwirte, … – gibt es die freiwillige Möglichkeit des Abschlusses einer Selbständigenvorsorge.

Aufgabe der Betrieblichen Vorsorgekasse ist es, die einbezahlten Beiträge zu verwalten. Diese stehen im Eigentum der Betrieblichen Vorsorgekassen, die die Beiträge treuhändig für die Anwartschaftsberechtigten hält. Für diese Tätigkeit ist eine eigene Konzession nach dem Bankwesengesetz erforderlich.

In Österreich gibt es derzeit acht Betriebliche Vorsorgekassen. Im Regelfall entscheidet der Arbeitgeber, mit welcher Betrieblichen Vorsorgekasse er einen Vertrag abschließt.

Für die von der Betrieblichen Vorsorgekasse verwaltete Veranlagungsgemeinschaft müssen von der FMA zuvor bewilligte Veranlagungsbestimmungen vorliegen. Hervorzuheben ist, dass gesetzlich eine Kapitalgarantie vorgesehen ist.

Ihr Arbeitgeber zahlt 1,53 Prozent ihres Gehalts sowie allfälliger Sonderzahlungen für Sie in die Betriebliche Vorsorgekasse ein.

Grundsätzlich müssen Sie von Ihrer Betrieblichen Vorsorgekasse jährlich, zum Stand 31. Dezember des vergangengen Jahres, informiert werden. Die Information hat binnen drei Monaten, und schriftlich zu erfolgen. Folgendes muss enthalten sein:

- die im vergangenen Jahr erworbene Abfertigungsanwartschaft,

- die für das Geschäftsjahr vom Arbeitgeber geleisteten Beiträge,

- die von Ihnen zu tragenden Kosten (zum Beispiel Verwaltungskosten)

- die zugewiesenen Veranlagungsergebnisse sowie

- die insgesamt erworbene Abfertigungsanwartschaft

- ihr Name und ihre Sozialversicherungsnummer

- die Grundzüge der Veranlagungspolitik sowie die zum Abschlussstichtag gehaltenen Veranlagungen

Die Abfertigungskassen haben für jeden Arbeitnehmer/jede Arbeitnehmerin ein Konto zu führen, das als Grundlage für die Berechnung der Abfertigung herangezogen wird.

Die FMA hat zur Gestaltung dieser Kontoinformationen Mindeststandards erlassen.

Grundsätzlich besteht bei jeder Beendigung eines Arbeitsverhältnisses ein Anspruch auf Abfertigung. Je nachdem, ob Ihr bestehendes Arbeitsverhätlnis beendet wird, Sie in Pension gehen, oder bei Todesfall, gibt es unterschiedliche, wählbare Varianten. Nach Beendigung eines Arbeitsverhältnisses werden Sie von der Betrieblichen Vorsorgekasse über Ihre Verfügungsmöglichkeiten informiert.

Einen verständlichen und nachvollziehbaren Überblick zu den unterschiedlichen Modellen finden Sie auf der Website der Arbeiterkammer.