Liquidität

Liquidität zu Stresstests Versicherungen

Im Unterschied zu Banken, welche Maturitäts-Transformation betreiben, spielt das Liquiditätsrisiko bei Versicherungsunternehmen im Regelfall eine untergeordnete Rolle. Jedoch kann es zum Beispiel bei Naturkatastrophen mit Kumulrisiken, Massenstorni oder Kapitalmarkt-Krisen an Bedeutung gewinnen. Während die Rückversicherer im Durchschnitt 30% der Schäden übernehmen, können zeitverzögerte Rückversicherungs-Zahlungen zu kurzfristigem Liquiditätsbedarf führen.

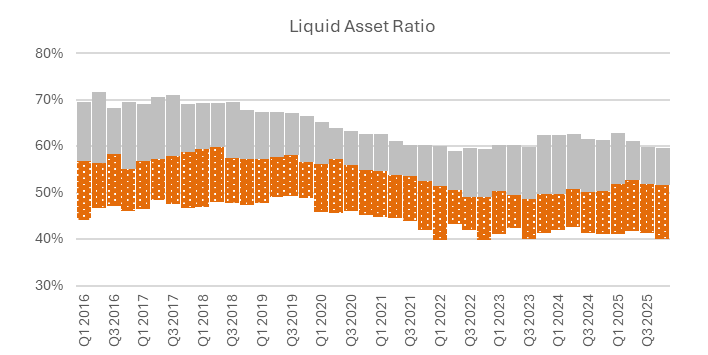

Der Anteil der liquiden Vermögenswerte im Direktbestand, die Liquid Asset Ratio, sieht Illiquiditätsabschläge insbesondere nach Anlageklasse und Kreditqualität vor.

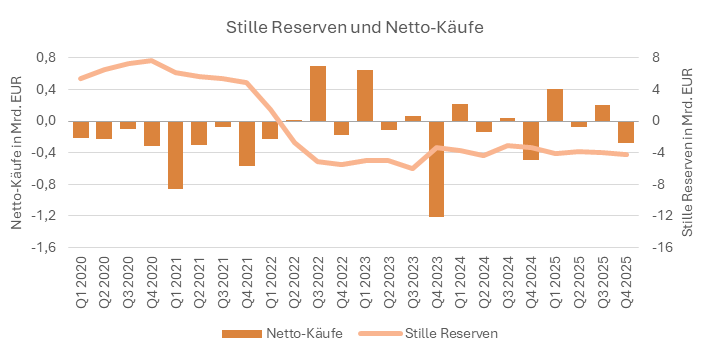

Stille Lasten in der Bilanz nach dem Unternehmensgesetzbuch (UGB) durch niedrigere Markt- als Buchwerte können den Verkauf von Vermögenswerten behindern, da realisierte Verluste den Gewinn schmälern. Durch Zukäufe langfristiger Staatsanleihen mit höherer Zinssensitivität haben Zinsänderungen höhere Auswirkungen auf Gewinne oder Verluste.

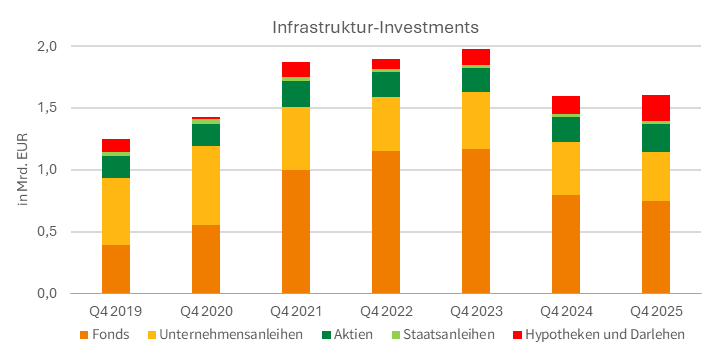

Ein Beispiel für weniger liquide Anlagen sind Infrastrukturinvestments. Für diese gibt es im Solvency II Regelwerk besondere Vorgaben für die Eigenkapitalanforderungen.